Почему рекламодатели продолжают мигрировать в интернет

Ключевые продавцы медийной интернет-рекламы рассказали о тенденциях развития рынка в первом квартале 2015-го.

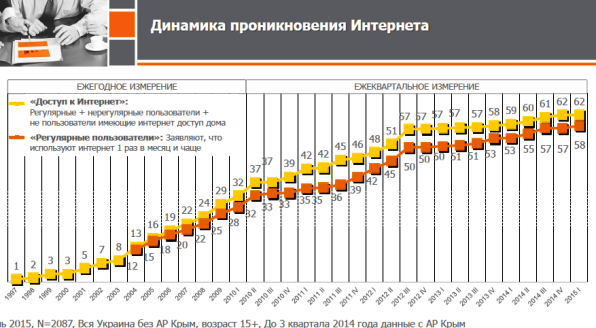

По данным установочного исследования, проведенного Factum Group в феврале, доля регулярных интернет-пользователей старше 15 лет в Украине уже достигла 58% или 21,1 млн.

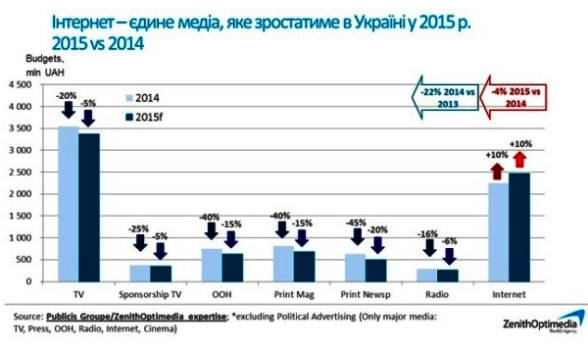

Интернет-аудитория стала еще более привлекать привлекать рекламодателей. По словам опрошенных InternetUA экспертов, тенденция перетекания рекламных бюджетов из ТВ, радио, наружной рекламы в онлайн продолжает набирать обороты в 2015 году.

Для ряда рекламодателей с кризисными урезанными бюджетами размещение на телевидении становится слишком дорогим удовольствием. Тогда как в интернете, говорят участники рынка, с относительно небольшой суммой можно запустить охватные кампании.

По данным исследования рекламной сети Admixer, темпы сокращения ТВ-аудитории ускорятся, особенно среди активного возрастного сегмента, в пользу интернет.

Источник: Admixer.

Миграцию денег рекламодателей в онлайн подстегивает и возможность покупки нужной аудитории, которая сегодня таргетируется уже по немалому числу критериев (детально – ниже в комментариях экспертов).

Сыграл на руку продавцам онлайн-рекламы и рост цен на ТВ-рекламу. В начале года телеканалы повысили прайс на 10% в гривне для рекламодателей, решивших сохранить свои бюджеты. Для тех, кто решил уменьшить, цены обещали оставить на прежнем уровне.

Игроки рынка медийной интернет-рекламы, в свою очередь, говорят о минимальной инфляции. Цены на баннерную рекламу не повышали и в ближайшее время не собираются. В первом квартале на 10-15% поднялся прайс лишь на наиболее востребованные виды размещения: ремаркетинг, медийный контекст, тизерную рекламу.

Вместе с тем игроки отдельно отмечают некоторые, «привязанные» к валюте, иностранные ресурсы. Мы уже писали о всколыхнувших рынок в начале года проблемах рекламодателей из-за двойной конвертации при оплате размещений в Google AdWords. Пожелавший остаться неназванным эксперт подчеркнул, что рынок уже который год ждет, когда же крупные иностранные площадки все-таки решатся перевести расчеты в национальную валюту. Тем более что непрогнозируемые резкие валютные скачки в первом квартале побудили многих рекламодателей перейти на минимально краткосрочное планирование рекламных кампаний: до двух недель.

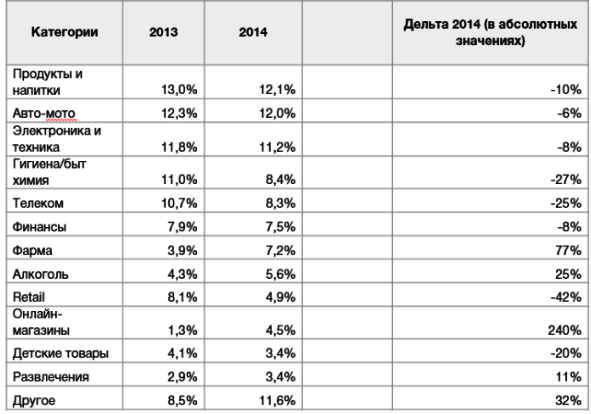

Сохранить рекламные бюджеты и тем более нарастить их в кризис, могут позволить себе рекламодатели немногих отраслей. По данным рекламной сети Admixer, в прошлом году рост инвестиций в digital display и видео-рекламу продемонстрировали интернет-магазины (240% в 2014-м по сравнению с 2013-м), фармацевты (77%), производители и продавцы алкоголя (25%). Однако эти категории занимают небольшой удельный вес в общем рекламном пироге – около 17%.

Доли затрат на digital display и videoв разрезе категорий*.

Источник: Admixer. *собственные продукты сетей Admixer display&video, Skype

В этом году, по словам опрошенных продавцов онлайн-рекламы, наращивают бюджеты топливные компании, фармацевты, клиники, производители продуктов питания, напитков, товаров повседневного спроса. В ближайшей перспективе игроки ожидают роста рекламной активности получивших 3G-лицензии GSM-операторов, производителей пива в связи с вступлением в силу закона о приравнивании пива к алкоголю. А также представителей туристической индустрии, которые переориентируют РК на внутренний туризм.

По данным исследования рынка медийной интернет-рекламы, проведенного Комитетом Интернет Ассоциации Украины по вопросам интернет-рекламы, наиболее востребованной среди рекламодателей остается баннерная реклама, в 2014 году «откусившая» почти 50% рекламного медийного пирога (или более 455 млн грн). По итогам года возросли вложения рекламодателей в In-stream video. Тогда как доля content-roll снизилась. Мы уже писали о неоднозначных оценках эффективности этого раздражающего пользователей формата.

Доли сегментов рынка медийной интернет-рекламы

Источник: Комитет ИнАУ по вопросам интернет-рекламы

Не утихают на рынке и дискуссии по поводу размещения видеорекламы в пиратском контенте. Как мы уже писали, в 2014 году Украина оказалась в фокусе мониторинга правообладателей видеоконтента. Сейчас разрабатывается законопроект «О внесении изменений в некоторые законодательные акты Украины относительно защиты авторского права и смежных прав в сети Интернет», а также Концепция механизмов защиты прав на объекты авторского и смежных прав в сети Интернет. Однако пока рекламодатели не готовы полностью отказаться от размещений в более дешевом нелицензионном контенте. О причинах проблемы и о других интересных нюансах развития рынка рассказали эксперты и ведущие продавцы медийной интернет-рекламы.

- В первом квартале прошлого года многие рекламодатели практически заморозили свои бюджеты. Как они реагируют на кризис в первом квартале этого года?

Мила Крутченко, Strategic Director AdPro:

- По нашему пулу клиентов мы отмечаем положительную динамику относительно прошлого года. Еще во втором полугодии 2014-го рекламодатели пришли к осознанию того, что кризис может затянуться, и пересидеть его не получится. Поэтому в 2015 году паники уже нет, в ход пошли холодный расчет и нестандартные решения. Игроки стараются выжать максимум из урезанных бюджетов, ориентируясь на сезонность и клаттер в своих категориях.

Роман Скрыпник, коммерческий директор Ukr.net:

- Первый квартал «отличился» крайне краткосрочным планированием бюджетов и кампаний: на месяц или даже на две недели. Ни один из рекламодателей не подписался на год вперед. Основная причина - резкие колебания на валютном рынке.

Анатолий Попович, коммерческий директор First Internet Sales House:

- Первый квартал не был радужным во всех отношениях. Ухудшение экономической ситуации в стране, критическое падение гривневого курса привело к сокращению активности рекламодателей всех категорий в первом квартала текущего года. Это коснулось всех медиа – в том числе и интернета. Однако с конца марта, после определенной стабилизации гривневого курса, мы наблюдаем постепенный рост активности и системных рекламодателей, и клиентов категории е-коммерс.

Александр Бреус, директор рекламной сети Admixer:

- Мы не наблюдали резких перепадов в объемах размещений ни сейчас, ни год назад. У нас достаточно большой пул рекламодателей из различных отраслей. Если в каком-то из сегментов бюджеты уменьшались, то это нивелировалось ростом рекламных кампаний в другом сегменте. Можно сказать, что снизилась динамика роста бюджетов онлайн-бюджетов, но они точно не падают.

- Наблюдается ли дальнейшее перетекание бюджетов из ТВ, прессы, наружки в интернет? Каковы основные причины миграции рекламодателей в онлайн?

Роман Скрыпник: Сегодня рекламодатель, имея на руках небольшой бюджет, подбирает то медиа, в котором будет максимально эффективно использовать каждую свою гривну. Если ранее рекламодатели вкладывали в рекламу около 5 млн грн в квартал, то сейчас могут позволить себе 1-0,5 млн грн. С этими деньгами на ТВ делать нечего. В интернете же с таким бюджетом можно запустить кампании с большими охватами, высокой частотой, таргетигуемой аудиторией. Кроме того, по данным исследований, сегодня ТВ в основном смотрят люди с доходом ниже среднего и из регионов. В интернете «сидят» люди с доходом средний плюс. Для рекламодателя это более интересная аудитория. Плюс ее можно таргетировать. И не только по полу, возрасту, географии. Сейчас доступны таргетинги по интересам пользователя, новостям, просматриваемых юзером, устройствам, технологиям передачи данных и т.п.

Мила Крутченко: Да, эта тенденция продолжает набирать обороты в 2015 году. Благодаря кризису рекламодатели и агентства вышли из зоны комфорта. Они пришли к пониманию, что старые проверенные методы теряют эффективность, и необходимо искать принципиально новые решения для достижения своих целей. Интернет оказался наиболее адаптивным к новым реалиям медиа. Его уникальные возможности, такие как гибкость в оптимизации кампаний, real-time-отчетность, наличие таргетингов, возможность оплаты за целевые действия, позволяют управлять процессом и минимизировать риски. Сокращение медиабюджетов привело к тому, что многие игроки не смогли преодолеть порог входа на ТВ, отдав предпочтение видеоформатам в Интернет. Mass market бренды продолжают увеличивать долю iVideo в медиасплите с целью оптимизации ТВ-кампании (доохватить молодую ЦА, выровнять частоту контактов, снизить стоимость пункта рейтинга).

Анатолий Попович: В условиях сокращения бюджетов на ТВ, прессу и наружку сложно посчитать процент перетекания бюджетов в интернет. Однако стоит отметить, что интернет, как медиа, уже не может быть полностью сокращен, как незначимый вид активности, что мы наблюдали раннее – в период кризисных ситуаций. Сейчас рекламодатели понимают, что присутствие бренда в интернете – необходимость, так как основная доля покупателеспособной аудитории все больше времени проводит в сети.

Александр Бреус: Судя по существенному сокращению в 2014 году объемов рекламы в других видах медиа и продолжающемуся росту онлайн рекламы, небольшое перетекание бюджетов присутствует. Вполне естественно, что в период кризиса рекламодатели выбирают наиболее эффективные каналы привлечения покупателей. Интернет же, как абсолютно измеряемый канал, дает возможность клиентам четко отслеживать показатели своих маркетинговых усилий и понимать их реальную отдачу. Еще одной причиной перетекания бюджетов в интернет служит оперативность, с которой можно вносить изменения в онлайновые кампании. В условиях резких скачков цен, акционные предложения рекламодателей быстро теряют свою актуальность. Внести же изменения в отпечатанные материалы для наружной рекламы и макеты для прессы не всегда возможно. В онлайн-рекламе таких ограничений нет, вы можете заменять креативы хоть по несколько раз в день.

- Рекламодатели из каких категорий наращивают бюджеты, сохраняют на прежнем уровне, снижают? Какие категории в перспективе могут «выстрелить» в этом году?

Мила Крутченко: Фармацевты увеличили свои инвестиции в интернет, в то время как Автомобили и Туризм существенно сократили свою активность. На прошлогоднем уровне держатся e-commercе и Игры. Во втором полугодии мы ожидаем повышение активности пивной категории в связи с вступлением в силу закона о приравнивании пива к алкоголю. Также с запуском 3g должны активизироваться мобильные операторы.

Анатолий Попович: Сложно прогнозировать что-либо, особенно сейчас. В условиях неопределенности развития ситуации, многие клиенты перешли на тактическое краткосрочное планирование рекламной активности. «Выстрелить» какие-то категории вряд ли смогут, нужно смотреть на вещи объективно. Е-коммерс, для которого продажи невозможны без рекламы в интернете, однозначно должен сохранять свой вес и поддерживать активность на прежнем своем уровне. Остальные клиенты будут размещаться исходя из текущих потребностей, целей и задач.

Александр Бреус: По категориям рекламодателей мы наблюдаем примерно такую же картину, как и в период кризиса 2008-2009 годов. В ситуации, когда потребители тратят деньги только на самые необходимые покупки и предпочитают экономить на многих вещах, активную рекламную политику проводят бренды ценовой категории «средний» и «средний минус». Лекарства, продукты и напитки, товары повседневного спроса, косметика – основные категории товаров, которые наращивают свое рекламное присутствие в интернете. С другой стороны существенно снизилась активность финансовой отрасли, автомобильной, и ритейлеров одежды и обуви.

Роман Скрыпник: Снизил затраты на рекламу автомобильный рынок. Интернет-магазины также более скрупулезно стали относится к рекламным носителям. Для e-commerce валютные колебания очень болезненны. На этом рынке увеличение бюджетов было только перед праздниками 14 февраля и 8 марта. Рост бюджетов был у компаний, занимающихся автовыкупом. Сейчас этот рынок очень актуален: украинцы «сбрасывают» машины, потому что не могут рассчитаться по кредитам.

Начали активничать АЗС. Конкуренция на рынке стала выше: количество автомобилей с повышением стоимости бензина на улицах уменьшилось. АЗС начали бороться за покупателя системами лояльности, бонусами. На финансовом рынке самой активной была Forex-тематика. Украинцы ищут, куда вложить деньги. А депозиты пока остаются сомнительным инструментом инвестирования.

Недвижимость также продолжает вкладывать в рекламу. Особенно новостройки, запуская кампании с выгодными условиями, акциями, фиксацией цен в гривне и т.п. Также мы наблюдали увеличение бюджетов клиник и спортклубов: люди стали больше вкладывать денег в свое здоровье. Сохраняется тренд роста бюджетов в интернет-рекламу среди кинопрокатчиков. Если ранее они больше внимания уделяли наружной рекламе, ТВ, радио и меньше интернету, то в последнее время постепенно начинают предпочитать онлайн с точки зрения эффективности размещения.

В перспективе ожидают внутренний туристический бум. Отдыхать за границей сегодня могут позволить себе уже единицы. Соответственно, предполагаю, что будет рост рекламы частных пансионатов, санаториев в курортных зонах. А интернет-реклама – один из самых эффективных способов привлечения туристов.

- Насколько повысили цены в 2014-году? Планируете в этом?

Мила Крутченко: Благодаря большому количеству игроков в интернете нет угрозы монополизации. Цены остаются конкурентными, инфляция минимальна (в пределах 10-15%). Досадное исключение составляют только ресурсы и инструменты с привязкой к доллару. Здесь техническая инфляция практически равна девальвации гривны.

Анатолий Попович: Мы не повышали цены в 2014-м, и не планируем в текущем. Нет предпосылок для повышения, инвентаря на рынке много, цены в гривне остаются на прежнем уровне, а в пересчете в долларах – значительно снизились.

Александр Бреус: Из-за падения гривны увеличилась стоимость размещения только на иностранных площадках. По украинским сайтам в целом цены оставались стабильными на протяжении года. Однако очередной резкий скачок курсов в начале этого года и значительный уровень инфляции может заставить пересмотреть площадки условия размещения рекламы. Сейчас стоимость повышается за счет того, что рекламодатели выбирают более таргетированные виды размещения, с дополнительными наценками за демографию, поведение, интересы пользователей. Это увеличивает стоимость тысячи контактов, но дает более высокий уровень конверсии. Единичные случаи поднятия цен площадками можно считать исключением. Объем рекламного инвентаря растет быстрее бюджетов рекламодателей. В этих условиях поднятие цен не всегда оправдано. Единственными недооценёнными форматами, по нашему мнению, являются мобильные.

Роман Скрыпник: Была инфляция только на пользующиеся большим спросом виды рекламы: тизеры, ремаркетинг, медийный контекст. Там за покупателя идет борьба, показов и переходов ограниченное количество. Для того, чтобы первым получать показ или переход - нужно платить дороже. Например, средняя цена пользователя по ремаркетингу на некоторых площадках достигает 25-30 грн за тыс. показов. В среднем, инфляция по топовым видам рекламы за первый квартал этого года составила 10-15%

Также сильно повлияло на рынок отсутствие возможности платить за рекламу в Google в гривнах.

- Какие форматы интернет-рекламы сейчас наиболее востребованы среди ваших рекламодателей? Доля каких форматов будет расти, снижаться?

Мила Крутченко: Традиционно наиболее востребованными являются баннерная реклама (50%) и контекст (25%). Наиболее быстрорастущим форматом является видео. В 2014 году его доля в общем digital сплите была небольшой – 15%. Однако мы наблюдаем стабильную положительную динамику инвестиций в этот инструмент, и прогнозируем рост доли видео до 20% к концу 2015г. Основной источник инвестиций в iVideo – растущая доля интернет в медиасплите FMCG-брендов.

Анатолий Попович: В этом году коренных изменений в долях основных форматов, наверное, не будет. Год очень сложный, неоднозначный, поэтому вряд ли коренные изменения произойдут в такой период. Однако, определенный рост новых сегментов: видеорекламы, RTB, мобильной рекламы, будет происходить. Это мировые тенденции. И Украина – не исключение. Рост новых видов рекламы происходит за счет уменьшения доли старых, традиционных.

Александр Бреус: В 2014 году наибольший процент роста показали видеоформаты. Многие рекламодатели, размещающиеся традиционно на ТВ, стали наращивать интернет-бюджеты именно за счет видео. К примеру, если взять фармацевтическую отрасль, являющуюся рекламодателем №1 на ТВ, то количество брендов, прорекламировавшихся в 2014 году в онлайне увеличилось в 2 раза, при этом основным носителем были видео-ролики. Рост видео-рекламы продолжится и в этом году, формат имеет хорошие брендинговые метрики и активно используется FMCG брендами в имиджевых кампаниях. Для продуктовых и торговых кампаний по-прежнему актуальны стандартные баннерные форматы и рич-медиа. Их доля в общем объеме рекламных показов составляет более 60%. Хорошую динамику роста демонстрируют нестандартные размещения и нативные форматы рекламы.

Роман Скрыпник: Наши рекламодатели начали активнее покупать ремаркетинг и медийный контекст. По ним бюджеты запланированы на год вперед.

- На Ваш взгляд, в этом году на рынке будет сокращение или увеличение инвентаря качественного лицензионного иностранного видео-контента? С одной стороны, правообладатели стали активнее мониторить контент, что должно привести к снижению доли пиратов. С другой стороны, использование лицензионного контента подстегнет повышение стоимости построения охвата и, возможно, миграцию рекламодателей к пиратам.

Мила Крутченко: Объем лицензионного видеоконтента останется на уровне прошлого года. Ассортимент пиратского контента в украинском интернете на порядок выше, качество видео не хуже, что обеспечивает интересный для рекламодателей трафик по более низким ценам. Игроки заинтересованы в продвижении на сайтах с лицензионным контентом, но не готовы отказываться от пиратов – это приведет к снижению кост-эффективности кампаний.

Анатолий Попович: Должен быть рост, поскольку спрос на лицензионное видео увеличивается. Вопрос в том, насколько готов рекламодатель платить более высокие цены за такой контент. Ведь цены рекламодатели хотят низкие, а качество лицензионное. Так не бывает – за качество надо платить. Для тех, кто не готов платить высокие цены, всегда есть возможность размещать рекламу в контенте, который выкладывают пользователи. Если такой контент модерируется – он вполне пригоден для рекламных размещений.

Роман Скрыпник: Тенденция к размещению видеорекламы на пиратских сайтах, думаю, будет уходить. В лицензионном контенте реклама незначительно дороже, чем в пиратском.

Александр Бреус: Объемы закупаемого лицензионного видеоконтента значительно сократились из-за резкого роста курсов валют. В этих условиях возможности по наращиванию рекламного инвентаря компаниями, работающими с лицензионным контентом, будут весьма ограничены. Увеличение стоимости размещения – это логичный путь для них, чтобы покрыть возросшие затраты. Но в существующей на рынке ситуации это может отпугнуть часть клиентов. Рекламодатели выбирают те ресурсы, которые позволяют им получить целевой трафик в нужном объеме, и по низкой цене. Если реклама на сайтах, где есть пиратский контент, не противоречит политике рекламодателя, и условия размещения его полностью устраивают, вряд ли можно как-то повлиять на этот выбор.

- Каковы перспективы роста мобильной рекламы в этом году? На сколько в среднем сейчас цены и спрос на мобайл ниже, чем за десктоп?

Мила Крутченко: Пока основным барьером мобайл-революции в Украине является недостаточная для комфортного серфинга скорость мобильного интернета. Мы очень надеемся, что проблема решится с запуском 3G. В случае успеха, мобильный интернет станет интересным инструментом с точки зрения охвата и качества контакта, что приведет к стремительному росту инвестиций в мобайл. Пока это достаточно низковостребованный инструмент. Стоимость контакта в мобайл дороже, а аудитория и инвентарь ограничены.

Роман Скрыпник: Реклама в мобайле, на мой взгляд, очень недооценена. Уже 21% интернет-пользователей выходят в сеть через мобильные устройства. Но пока спрос среди рекламодателей очень низкий. На сегодняшний день мы продаем эту рекламу через Google. Получаем около 5,5 грн за тыс. показов. Рекламодателям важно учитывать, что многие пользователи через мобайл знакомятся с рекламным предложением, а позже покупают уже через десктоп. Также для роста CTR и конверсии важно настраивать мобильные версии сайтов, чтобы пользователь мог быстро загрузить страницу, поделиться ссылкой, сохранить ее, чтобы потом открыть ее на стационарном компьютере и завершить покупку.

Александр Бреус: Мобильная реклама станет одним из драйверов роста рекламных бюджетов в этом году. Пользователи мобильных устройств уже составляют более 30% аудитории украинских сайтов, и столь значительное количество невозможно игнорировать в своих рекламных активностях. Без мобильной составляющей построить качественный охват затруднительно. При этом всего лишь 5% рекламодателей использовали этот канал в 2014 году, из-за чего мобильная реклама была сильно недооценена. Средняя стоимость тысячи показов на планшетах была на 10-15% ниже десктопной, а на смартфонах даже на 25%. С ростом интереса к мобильной рекламе, стоимость этих форматов увеличится, и возможен даже определенный дефицит мобильного инвентаря в этом году. Сейчас мы наблюдаем рост интереса к мобайлу в планируемых рекламных кампаниях, и надеемся, что мобильная реклама в ближайшее время прочно займет место в медийных бюджетах рекламодателей.

Анатолий Попович: Увеличение спроса рекламодателей на мобильный трафик мы увидели еще в прошлом году. В текущем году спрос будет расти. Это опять-таки универсальный тренд. В Украине к нему сложились определенные предпосылки: уже сейчас доля трафика мобильных устройств превышает 25% и с выходом на рынок 3G доля мобильного трафика будет расти. Часть рекламодателей к этому уже подготовились – сделали мобильные версии сайтов. Кампании таких клиентов на мобильных устройствах доказывают эффективность этого вида рекламы – высокий CTR и низкие цены, высокая конверсия.

- Насколько возрос спрос на RTB за прошедший год, по вашим наблюдениям? Каковы перспективы этой технологии в Украине?

Мила Крутченко: Рынок делает в этом направлении первые шаги, учась правильно оценивать возможности и ограничения RTB. Учитывая западный опыт, где RTB появился намного раньше, можно с уверенностью утверждать, что это полезный инструмент, он завоюет свое место в медиасплите, откусив долю у баннерной рекламы, медийного контекста. Однако это не панацея, и в ближайшие пару лет доля RTB в digital сплите не будет превышать 5-7%.

Анатолий Попович: Даже в Америке доля RTB размещений составляет порядка 25-30%. Рост доли RTB зависит от готовности рынка предоставить такую возможность – продавать показы в аукционе и от готовности рекламодателей размещаться в такой модели. Нужно отметить, что за последний год на рынке появилось много и зарубежных, и локальных игроков RTB (Rontar, C8, Yandex, Mail.ru RTB, Creteo, RTB House). Клиенты готовы пробовать размещаться в RTB, они видят много преимуществ такого размещения – и ценовых и качественных. Мы думаем, что в этом году доля рынка RTB может вырасти до 10-15%, если учесть, что значительная доля размещений уже проходит через DoubleClick Ad Exchange.

Роман Скрыпник: За этой технологией будущее. Но пока рекламодатель досконально не разобрался в обычных видах таргетинга. Понадобится минимум год, а то и два, чтобы рынок начал более активно двигаться в сторону RTB.

Александр Бреус: Здесь стоит сказать не только об RTB, а и об алгоритмических закупках (Programmatic Buying) в целом, как об основном мировом тренде в закупках онлайн-рекламы. В США на programmatic buying в прошлом году пришлось 45% объема всей медийной рекламы. Украина такими цифрами похвастаться не может. На нашем рынке активное развитие подобных технологий закупок начнется только в этом году. Основное препятствие – отсутствие сложившейся экосистемы, объединяющей украинские площадки, данные об украинских пользователях и инструменты закупки рекламы для агентств и прямых рекламодателей. Использование западных аналогов – довольно дорогое удовольствие в нынешних условиях, которое могут себе позволить лишь незначительная часть рекламодателей. При этом вопрос с данными о пользователях также не решен. Ситуация должна поменяться с появлением украинских инструментов для алгоритмических закупок, и мы активно над этим работаем.

- Какая модель оплаты (за показы, клики, действия) сейчас наиболее востребовала вашими рекламодателями? Что сдерживает рост CPA? За какой моделью будущее, по Вашему мнению?

Анатолий Попович: У нас наиболее востребованы показы и клики. Есть компании, которые специализируются на продажах CPA. У каждой модели продаж есть свои покупатели, сейчас большая часть системных клиентов покупает по модели СРМ. Е–коммерс клиенты предпочитают покупки по СРС или СРА-модели. Будущее есть у каждой из моделей оплаты, а вот доля зависит от состояния клиентского рынка. Если бы е-коммерс развивался так же динамично, как и до кризиса, то возможно доля их закупок выросла бы и опередила закупки по СРМ-модели.

Мила Крутченко: Клиенты редко ориентируются на модель покупки. У них есть цели и период на их достижение. Задача агентства – использовать те модели покупки или их сочетания, которые позволят получить результат максимально кост-эффективно. На рынке наиболее популярна CPM-модель. Это наиболее предпочтительный формат продажи для ресурсов, ведь он не предполагает никаких рисков, соответственно и наценки на него минимальные.

Для формирования СPC уже необходимо прогнозировать конверсию из показа в клик, соответственно, не все площадки готовы брать на себя эти риски. Эта модель покупки в основном используется для контакта с уже заинтересованной аудиторией, которая вероятнее откликнется на сообщение (контекст, ремаркетинг, медийный контекст).

CPA в чистом виде практически нет на стороне ресурсов, т.к. доля неопределенности здесь самая высокая. Необходимо спрогнозировать конверсию из показа в клик, из клика в переход, а потом из перехода в полезное действие. Агентства готовы постепенно брать на себя такие риски, после того, как оценят уровень востребованности продукта и длительность принятия решения у ЦА. Все модели покупки имеют свои преимущества и недостатки, оптимальны для решения разных задач. Будущее за диверсификацией (появятся новые модели покупки) и интеграцией (все чаще будут встречаться комбинированные предложения).

Александр Бреус: Разные ценовые модели подходят для решения разных задач. Если речь идет об имиджевых охватных кампаниях, то здесь альтернативы оплате за показы/просмотры нет. В таких размещениях активно развиваются модели оплаты за подтвержденные просмотры (confirmed views), но это тенденция больше лежит в плоскости контроля размещения, нежели изменения ценовой модели.

Если же рекламодатель нацелен на получение конверсии, то любая из моделей подойдет, все равно стоимость размещения будет пересчитана в конечную цену полученной конверсии. Работа по CPA-модели в этом случае наиболее удобная для рекламодателя, но для рекламных площадок это не всегда выгодно. Основной проблемой является низкий уровень конверсии входящего трафика в продажи на украинском рынке. Далеко не все клиенты обзавелись хорошими посадочными страницами, удобной для совершения покупки навигацией по сайту и автоматизированными системами трекинга, позволяющими точно определять конверсию, независимо от способа ее совершения (сайт, телефон, e-mail, онлайн-чат). Качество работы с полученными лидами - еще одно слабое место украинских рекламодателей, сдерживающее рост CPA-модели. К сожалению, нередки случаи, когда уровень конверсии заявок в продажи в разных компаниях отличается в разы. Ситуация постепенно исправляется, но пока говорить о масштабном применении подобных моделей в Украине еще рано.