Звіт: кількість підключених пристроїв IoT зросла на 18% до 14,4 мільярдів по всьому світу

IoT Analytics цього тижня опублікувала 114-сторінковий звіт про «Стан Інтернету речей – весняне видання 2022 року».

Звіт містить оновлений погляд на поточний ринок Інтернету речей та прогноз, важливі макроекономічні зміни, огляд 100 найбільших раундів фінансування, пов’язаних із IoT, та багато іншого.

Ключові цитати:

Кнуд Лассе Люет, генеральний директор IoT Analytics, каже: «Очікується, що в 2022 році ринок Інтернету речей зросте на 18% до 14,4 мільярдів активних з’єднань.

Очікується, що до 2025 року, у міру послаблення обмежень у постачанні та подальшого прискорення зростання, буде приблизно 27 мільярдів підключених пристроїв IoT».

Мохаммад Хасан, аналітик IoT Analytics, додає: «Сегмент IoT все ще відчуває низку проблем – обмежений ланцюг поставок, інфляція, нові штами вірусу та геополітична нестабільність.

Однак умови сильного попиту продовжують підтримувати прибутковість більшості гравців, які мають доступ до Інтернету речей».

Оновлення ринку підключень IoT — травень 2022 року

Дефіцит мікросхем продовжує сповільнювати відновлення ринку Інтернету речей (IoT), згідно з нашим останнім звітом про стан IoT — весна 2022 року, опублікованому у травні 2022 року.

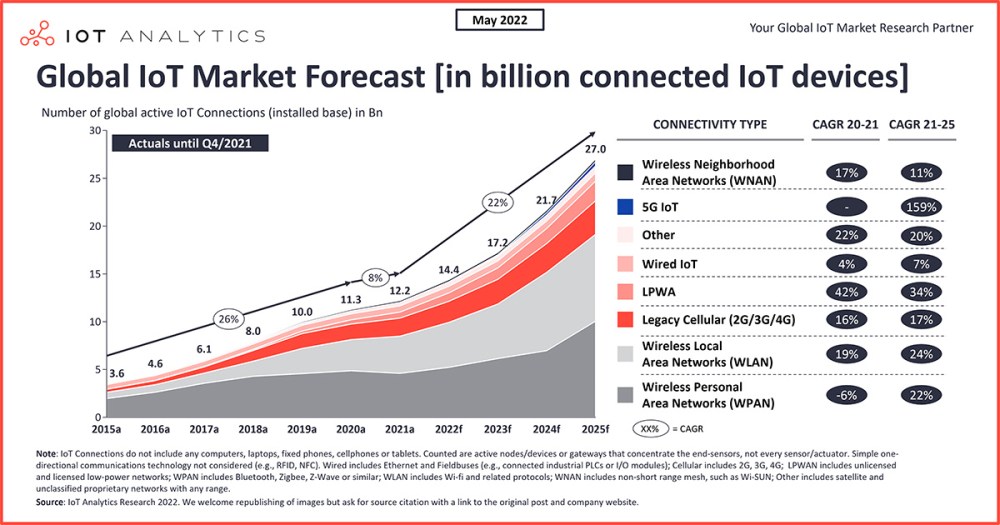

Кількість глобальних підключень IoT зросла на 8% у 2021 році до 12,2 мільярдів активних кінцевих точок, що є значно нижчим зростанням, ніж у попередні роки.

Незважаючи на зростаючий попит на рішення IoT та позитивні настрої в IoT-спільноті, а також на більшості кінцевих ринків Інтернету речей, IoT Analytics очікує, що вплив дефіциту мікросхем на кількість підключених IoT-пристроїв триватиме й після 2023 року.

Інші перешкоди для ринків IoT включають триваюча пандемія COVID-19 та загальні перебої в ланцюгах поставок.

Очікується, що в 2022 році ринок Інтернету речей зросте на 18% до 14,4 мільярда активних підключень.

Крім того, до 2025 року, в міру послаблення обмежень у постачанні та подальшого прискорення зростання, буде приблизно 27 мільярдів підключених пристроїв IoT.

В той же час фактичні дані на 2021 рік і поточний прогноз на 2025 рік щодо пристроїв IoT нижчі, ніж передбачалося раніше.

Ось що вплинуло на підключення Інтернету речей у 2021 році, де ми знаходимося у 2022 році та куди ми можемо рухатися після 2022 року.

IoT у 2021 році: основні моменти зростання підключень Інтернету речей

Ось деякі ключові тенденції, які вплинули на зростання кількості підключених IoT-пристроїв у 2021 році:

1. Розширені мережі LPWA, особливо ті, що використовують технологію NB-IoT. Впровадження NB-IoT (нарешті) почалося, і кількість підключень зросла на 61% р/р, завдяки широкому спектру реалізацій, особливо в області обліку води та газу.

2. Користувачі відходять від застарілих 2G/3G до 4G/5G IoT. З’єднання 4G IoT зросли на 24% завдяки більш широкому поширенню чіпсетів на основі LTE Cat 1, Cat 4 і Cat 6. Для багатьох реалізацій LTE Cat 1 bis стає альтернативою вищезгаданим технологіям LPWA.

3. Дефіцит мікросхем продовжував сповільнювати відновлення ринку.

4. COVID-19 продовжував впливати на продукти та ланцюги поставок.

У 2021 році поточні (місцеві) обмеження COVID-19 призвели до багатьох нових серйозних проблем у ланцюжку поставок, таких як нестача суден, вантажівок і транспортних контейнерів, а також перевантаженість портів.

IoT у 2022 році: поточні настрої ринку

Нинішні ділові настрої для компаній, що займаються цифровим обладнанням та IoT, залишаються переважно позитивними, хоча і знижуються з максимумів у четвертому кварталі 2021 року.

Широке визнання того, що Covid-19 мав загальний позитивний вплив на прискорене впровадження технологій IoT.

Це підтверджують цитати генеральних директорів постачальників Інтернету речей і аналіз настроїв дзвінків про прибутки.

Найвищі настрої спостерігаються у компаній, що пропонують послуги з підключення (117 балів), загальне програмне забезпечення (115), кібербезпеку (113) та хмару (113).

З регіональної точки зору, настрої в Північній Америці лідирують (116), а APAC (103) відстає, зокрема Китай, де нові блокування COVID-19 розглядаються як ключова загроза для зростання бізнесу в регіоні.

IoT після 2022 року: ключові макротеми, які впливатимуть на прогнозування пристроїв IoT у майбутньому.

В останньому дослідженні виділяється вісім ключових макротем для перегляду, багато з яких є взаємопов’язаними. Ось добірка:

1. Інфляція.

Прогнози глобального зростання погіршуються, оскільки інфляція посилюється до >5% річних у більшості великих економік світу, що збільшує очікування зростання процентних ставок і подальшого охолодження економіки.

2. Війна, що триває в Україні.

Війна в Україні посилює перебої в постачанні та інфляцію. Державний міністр електроніки та інформаційних технологій Індії Раджів Чандрасекар, наприклад, заявив: «Конфлікт між росією та Україною вплинув на ланцюги поставок у багатьох секторах, включаючи промисловість напівпровідників.

Конфлікт може мати особливий вплив на постачання газів неону та гексафторбутадієну, які є важливими елементами для виробництва напівпровідникових мікросхем, оскільки вони використовуються в процесах літографії для виробництва мікросхем».

3. Боротьба за цифрові таланти.

Багато компаній стикаються з величезною проблемою пошуку кваліфікованої робочої сили, щоб повною мірою рухатися вперед з цифровою трансформацією, штучним інтелектом, Інтернетом речей і хмарними проектами.

IoT Analytics постійно відстежує оголошення про роботу в Інтернеті. З липня 2021 року по квітень 2022 року кількість оголошень про роботу, які включали «IoT», зросла на +32%.

Оголошення про вакансії, включаючи «AI» (+48%), «Edge Computing» (+53%) та «5G» (+ 52%) користувалися ще більшим попитом.

Внаслідок деяких із цих макрофакторів, зокрема інфляції, компанії змушені більше зосередитися на операційній ефективності, щоб нейтралізувати тиск на витрати та забезпечити постачання споживачам.

Інші основні моменти дослідження стану IoT (весна 2022 р.) Рекордні рівні венчурних інвестицій для компаній IoT.

Згідно з дослідженнями, глобальне фінансування венчурного капіталу для компаній, орієнтованих на IoT, зросло до рекордних 1,2 мільярдів доларів у першому кварталі 2022 року порівняно з лише 266 мільйонами доларів у першому кварталі 2021 року, загалом було менше угод, але було багато дуже великих раундів фінансування.

Останні інвестиції зосереджені навколо штучного інтелекту та аналітики, кібербезпеки та підключення до Інтернету речей.

Кілька великих придбань, орієнтованих на IoT

Компанії Інтернету речей, що спеціалізуються на штучному інтелекті та аналітиці, програмному забезпеченні Інтернету речей та напівпровідниках/чіпах, разом склали приблизно 45% усіх основних придбань, пов’язаних із Інтернетом речей, у період з 3 кварталу 2021 року по 1 квартал 2022 року.

Багато з цих угод були зумовлені бажанням покупця створити більш повний стек технологій або портфель продуктів і зменшити зовнішню залежність.

Найбільш помітні включають придбання Panasonic Blue Yonder (8,5 мільярдів доларів) і придбання Generac Power Systems Ecobee (770 мільйонів доларів).

Резюме

Зростання кількості підключених пристроїв сповільнилося в 2021 році, але, як очікується, знову прискориться в 2022 році і далі.

Хоча на ринку IoT з’явилися нові перешкоди, такі як інфляція та тривалі перебої в постачанні, загальні настрої продовжують залишатися відносно позитивними, і очікується, що кількість підключених пристроїв IoT досягне 14,4 мільярдів до кінця 2022 року.

За матеріалами: Iotbusinessnews