Какие угрозы для ИКТ заложены в минфиновском проекте налоговой реформы

1 декабря Министерство финансов опубликовало свое видение налоговой реформы – законопроект «О создании конкурентных условий в налогообложении и стимулирования экономической деятельности в Украине».

Что побудило Минфин принять такое волевое решение и наконец-то рассекретить свой документ, осталось за кадром. Возможно, вирусное распространение текста проекта в Facebook общественными организациями за день до эпохального события. Или в ведомстве все же вспомнили о норме законодательства, согласно которой орган исполнительной власти обязан обнародовать текст своего проекта закона для общественного обсуждения минимум за месяц до вынесения в ВР.

Существенных отличий от отправленного на доработку еще в сентябре проекта эксперты не нашли. Какие же правки вносились два с половиной месяца? В Минфине на этот вопрос нашего издания не пожелали ответить.

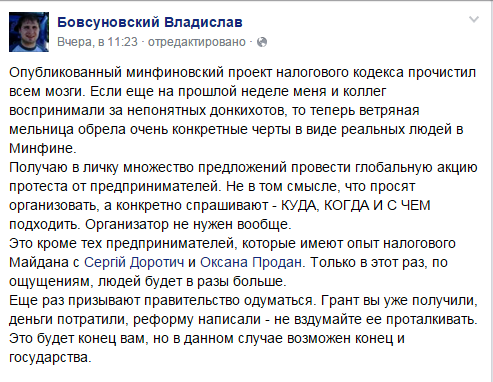

Почему обнародование документа затянулось на такой долгий срок? Ранее эксперты предполагали, что рассекречивание минфиновского проекта приведет к массовым акциям протеста. Они оказались правы. Не прошло и дня, как в Facebook появилось сотни, если не тысячи призов выходить на митинги. Приведем один из примеров.

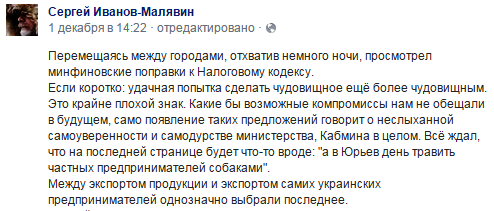

Также в соцсетях появилось колоссальное число негативных отзывов о предлагаемых изменениях.

Чем же возмущены спикеры? Эксперты насчитали в законопроекте около 360 изменений нынешнего НК. Остановимся на ключевых для ИКТ.

Новации в упрощенной системе налогообложения (УСН)

Согласно минфиновскому проекту, на упрощенке смогут остаться только физлица предприниматели с оборотом до 2 млн грн в год и имеющие до 10-ти наемных работников.

Юрлицам доступ к УСН закрыт (ныне в системе около 162 тыс. предприятий).

Для оставшихся в системе ставки единого налога (ЕН) постепенно будут повышаться, администрирование усложняться.

В частности, для группы «В» (в нее попадают ФЛП из отрасли ИКТ) объектом налогообложения будет доход. Его предлагают рассчитывать как «разницу между полученным доходом, уменьшенным на сумму налоговой социальной льготы и расходами, определенными путем применения к сумме полученного дохода коэффициента».

Размер коэффициента составляет:

0,8 - в 2016 и 2017 годах;

0,6 - в 2018 году;

0,4, - в 2019 и последующие годы.

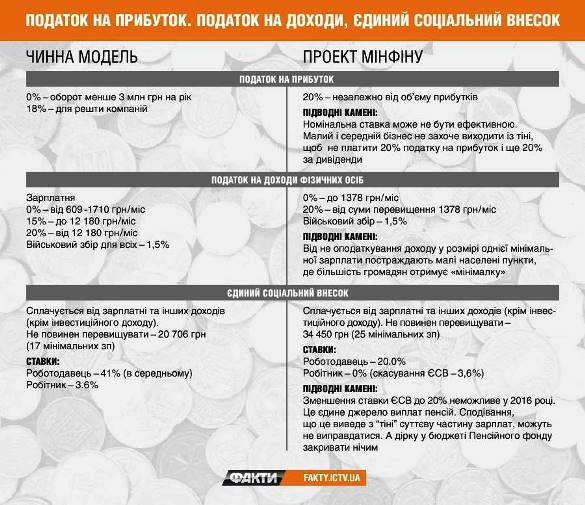

По проекту, ставка единого налога для группы «В» - процент от налогооблагаемого дохода в размере ставки НДФЛ 20% и 20% единого соцвзноса (ЕСВ) от базы начисления.

Ставки ЕН для плательщиков группы «В» будут установлены в размере 20% без использования коэффициента (в 2016 году 0,8 к сумме полученного дохода):

- к сумме превышения объема дохода;

- к доходу, полученному при применении другого способа расчетов, чем предусмотрено для плательщиков единого налога;

- к доходу, полученному от осуществления видов деятельности, которые не дают права применять упрощенную систему налогообложения.

Уже сейчас предпринимателей интересует, осилят ли они такие расчеты без привлечения бухгалтеров, и можно ли эти формулы назвать упрощенной системой. Многие высказывают опасения, что после 2018 года им придется перейти на общую систему.

Новшества общей системы налогообложения

На различных круглых столах журналистам не раз доводилось слышать требования представителей малого и среднего бизнеса: не трогать УСН, пока не будет запущена адекватная общая система. В частности, предлагалось снизить общую нагрузку на фонд оплаты труда (ФОТ) до 20% для вывода предприятий из тени, отменить депонирование средств на НДС-счетах (или хотя бы увеличить овердрафт), существенно упростить администрирование налогов, устранить поощряющие коррупцию нормы.

Ничего этого в минфиновском проекте нет. Нагрузка на ФОТ – 40% (ЕСВ снижен до 20%, подоходный налог (НДФЛ) повышен до 20%). О проблеме вымывания оборотных средств предприятий из-за запуска НДС-счетов просто забыли. Несмотря на то, что от компаний поступает феноменальное количество жалоб, свидетельствующих о том, что СЭА НДС коррумпирована, вручную управляема и по сути является бизнесом по торговле налогом на добавленную стоимость.

Также поднята рентная плата за радиочастотный ресурс на 26,7% (ст. 235.4). Ранее мы писали, что наиболее болезненно рост ставки «ударит» по двум секторам ИКТ: мобильной связи и фиксированному радиодоступу. Возросшие затраты операторам придется переложить на плечи абонентов.

Более детально о плюсах и минусах проекта рассказали представители различных секторов ИКТ и эксперты. Ниже - анализ и предложения тех, кто успел осилить 698 страниц минфиновского документа:

Дмитрий Овчаренко, управляющий директор SBT Systems:

- Основная идея проекта Минфина – это унификация ставок налога (20-20-20-20). Выглядит красиво, но что принесет такая унификация на практике? Поможет ли отечественной экономике решить главную задачу - выйти из тени? Я не увидел никаких радикальных предложений и, похоже, вслед за этой реформой нам стоит ожидать следующие (от 2016, 2017 и пр.). Но что уже сейчас могу отметить с уверенностью - финансистам опять придется в срочном порядке осваивать новые правила и ждать разъяснений от ГФС.

- Основная идея проекта Минфина – это унификация ставок налога (20-20-20-20). Выглядит красиво, но что принесет такая унификация на практике? Поможет ли отечественной экономике решить главную задачу - выйти из тени? Я не увидел никаких радикальных предложений и, похоже, вслед за этой реформой нам стоит ожидать следующие (от 2016, 2017 и пр.). Но что уже сейчас могу отметить с уверенностью - финансистам опять придется в срочном порядке осваивать новые правила и ждать разъяснений от ГФС.

Из позитивного: я поддерживаю отмену ЕСВ для работников и снижение ставки ЕСВ для работодателей. Например, для заработной платы ИТ-специалиста в размере 15 000 грн налоговая нагрузка снизится почти вдвое – с 5550 до 3000 грн. Хотя при выплате зарплаты более квалифицированному специалисту, например, в размере 30 000 грн, преимущество уже не столь значительное - затраты уменьшатся всего на 20%. С моей точки зрения – это не радикальный подход. Для частных предпринимателей III группы единого налога (по-новому группа В), которая важна для IT-индустрии, налоговые расходы будут расти и достигнут максимального размера в 2019 году, когда единым налогом по ставке 20% будет облагаться 60% доходов (или 12% от полной суммы доходов по сравнению с нынешней ставкой 4%).

Но вот что точно стоит отметить в негативную сторону – так это внедрение для упрощенки порядка определения суммы налога, который предусматривает определение расхода путем применения коэффициента к доходу, автоматическое списание части затрат и применение ставки налога к остатку. Уже с описанного – внедрение таких механизмов для частных предпринимателей язык не поворачивается назвать упрощенкой. На этом фоне на порядок выгоднее выглядит проект от Южаниной. Одно только предложение упразднить налоговую милицию на фоне участившихся обысков в ИТ чего стоит.

Виктор Валеев, директор Ассоциации «ИТ Украины»:

- Смогут ли около 80-ти тысяч айтишников, которые выполняют заказы иностранных компаний, заниматься ВЭД на упрощенной системе? Запрет касается торговли товарами для СПД, про услуги в проекте ничего не сказано. Есть запрет для СПД группы «В» работать в сфере "Дослідження й експериментальні розробки у сфері природничих і технічних наук» (КВЕД 72.1). Но не так много СПД, занятых в сфере ИТ используют этот КВЕД, есть похожие по сути КВЕДы. Единственная потенциальная проблема в этой части - это введение понятия затрат в методологию учета деятельности СПД. В таком случае, идеологически это уже не совсем упрощенная система, хоть возможность автоматического списания в кодексе имеется.

- Смогут ли около 80-ти тысяч айтишников, которые выполняют заказы иностранных компаний, заниматься ВЭД на упрощенной системе? Запрет касается торговли товарами для СПД, про услуги в проекте ничего не сказано. Есть запрет для СПД группы «В» работать в сфере "Дослідження й експериментальні розробки у сфері природничих і технічних наук» (КВЕД 72.1). Но не так много СПД, занятых в сфере ИТ используют этот КВЕД, есть похожие по сути КВЕДы. Единственная потенциальная проблема в этой части - это введение понятия затрат в методологию учета деятельности СПД. В таком случае, идеологически это уже не совсем упрощенная система, хоть возможность автоматического списания в кодексе имеется.

Какие предложенные в проекте изменения можно назвать позитивными для отрасли? Сохранение упрощенной системы налогообложения и снижение налоговой нагрузки на ФОТ.

Роман Онищенко, сооснователь шопинг-клуба LeBoutique:

- Налогообложение должно отображать стратегию государства в части привлечения инвестиций, упрощения администрирования, роста экономики. В минфиновском проекте стратегия не просматривается. Есть только тактика латания дефицита бюджета. В документе нет цели привлечь инвесторов. Например, меня как инвестора подстегнула бы развивать новые проекты в Украине норма: налог на прибыль равен нулю, если не платишь дивиденды. Ее нет в минфиновской концепции. Поэтому пока мы запускаем новые проекты в других странах, например, в Эстонии. Есть планы по выходу в Молдову, Казахстан, Грузию.

- Налогообложение должно отображать стратегию государства в части привлечения инвестиций, упрощения администрирования, роста экономики. В минфиновском проекте стратегия не просматривается. Есть только тактика латания дефицита бюджета. В документе нет цели привлечь инвесторов. Например, меня как инвестора подстегнула бы развивать новые проекты в Украине норма: налог на прибыль равен нулю, если не платишь дивиденды. Ее нет в минфиновской концепции. Поэтому пока мы запускаем новые проекты в других странах, например, в Эстонии. Есть планы по выходу в Молдову, Казахстан, Грузию.

Чего ждем от государства? Хотя бы не мешать развиваться. Мы работаем на общей системе налогообложения, многие наши поставщики - на упрощенной. Сейчас мы не можем с ними сотрудничать напрямую, потому что покупая товар у СПД, компания на общей системе должна заплатить 20% НДС. Что делает бизнес нерентабельным.

Если примут проект Минфина, вероятно, многим поставщикам придется перейти на общую систему. Не исключаю, что возрастет себестоимость их продукции. Пока мы не просчитывали эффект от возможных изменений, их влияние на цены для конечного покупателя. Хочется надеяться, что в эту налоговую реформу все же будет заложена стратегия развития экономики.

Андрей Фомичев, адвокат, руководитель практики налогового права АО "Юскутум":

- В вопросе налога на прибыль и НДС для всех плательщиков ровным счетом ничего не меняется. Несмотря на увеличение базовых ставок, каждый налогоплательщик знает о так называемой налоговой нагрузке от оборота. Под этим подразумевается минимальный уровень оптимизации уплаты налогов, ниже которой предприятие попадает в группу риска, и такое предприятие начинают усердно проверять и обыскивать. Эта нагрузка составляет порядка 1,2-2,5 %, в зависимости, кто насколько смелый.

- В вопросе налога на прибыль и НДС для всех плательщиков ровным счетом ничего не меняется. Несмотря на увеличение базовых ставок, каждый налогоплательщик знает о так называемой налоговой нагрузке от оборота. Под этим подразумевается минимальный уровень оптимизации уплаты налогов, ниже которой предприятие попадает в группу риска, и такое предприятие начинают усердно проверять и обыскивать. Эта нагрузка составляет порядка 1,2-2,5 %, в зависимости, кто насколько смелый.

Уменьшение ставки по ЕСВ нивелируется повышением ставки на НДФЛ. Ранее ЕСВ - 36,76% + 3,6% и НДФЛ - 15%. Итого 55% нагрузка на ФОТ. То сейчас эта нагрузка составит 40%. 15% - не такая большая разница, чтобы давать повод для радости. А бизнес уже практически поверил в понижающий коэффициент и начал выводить зарплату из тени.

Интрига оставалась лишь за упрощенкой. Однако ликвидация третьей группы подтвердила слухи об уничтожении упрощенной системы налогообложения.

Поэтому в отличие от вендоров, для которых мало что поменяется в лучшую сторону, в случае принятия изменений в налоговый кодекс от Минфина (налоговой реформой назвать это сложно) интернет-магазины, дистрибьюторы будут вынуждены поменять схему работы, которая во многом полагалась на преимущества упрощенки. А потеряет от этого только бюджет. Потому что, если весь оборот интернет-магазина можно было «спрятать» за ставкой в 4% (ІІІ группа ЕН), то, как говорилось выше, на общей системе эту нагрузку можно выдержать и в 1,5%.

Поток выезжающих программистов-предпринимателей увеличится в разы. Если сейчас заказчики готовы принять уплату единого налога за предпринимателей на себя, то при увеличении такого бремени с 4% (ІІІ группа ЕН) до 40% (нагрузка на ФОТ), т.е. в 10 раз (!!!) никакой работодатель не выдержит.

Очень плохо начинать что-то новое с нарушением своих же положений и принципов. Имеется в виду принцип стабильности (который остается), согласно которому нельзя изменять налоговое законодательство ранее, чем за 6 месяцев до вступления таких изменений. А нам только к 1 декабря предложили текст законопроекта!

Компания «ВОЛЯ»:

- Предложенные изменения будут еще обсуждаться депутатами. Безусловно, не обойдется без уточнений и поправок к проекту. В итоге может появиться абсолютно новая версия документа. Мы очень надеемся, что при этом будут учтены интересы предпринимательства.

- Предложенные изменения будут еще обсуждаться депутатами. Безусловно, не обойдется без уточнений и поправок к проекту. В итоге может появиться абсолютно новая версия документа. Мы очень надеемся, что при этом будут учтены интересы предпринимательства.

С нашей точки зрения, можно выделить несколько актуальных вопросов для «налоговой» реформы:

1) Вопрос формирования финансового результата в части возможности 100% безусловного отнесения на затраты платежей роялти нерезидентам, которые осуществляют регулярно и массово предприятия сферы телерадиовещания.

Минфин предлагает исключить эту возможность предприятий отрасли, ограничив ее 4% чистого дохода от реализации прошлого периода, или же действовать при этом в общем порядке:

− признавать все операции контролируемыми и обосновывать соответствие принципу «вытянутой руки» (стоимость документации на каждый контракт от 150 тыс. грн.);

− иметь отношения только с бенефициарами (фактическими получателями) выплат роялти.

Напомним, что не все зарубежные каналы имеют представительства в Украине, прямые договора на ретрансляцию телевизионного контента большинству провайдеров не под силу (затраты на переводчиков, валютные колебания, командировки и т.д). Большинство работает через агентов, представителей и легализирует права на ретрансляцию через неисключительные лицензии, которые не определяют конечного бенефициара для осуществления платежей роялти.

2) Налогообложения инвестиционной прибыли, в части конкретизации налогового агента при проведении операций с инвестиционными активами без использования услуг торговца ценными бумагами. Мы считаем, что налогоплательщик, который проводит такие операции, должен самостоятельно выступать налоговым агентом и выполнять соответствующие функции по декларированию и уплате налогов, в т.ч. и НДФЛ.

3) Законопроект Минфина также пытается урегулировать вопрос налогообложения дополнительных благ, которые может получать физлицо, дает соответствующее определения. Но на наш взгляд, этот вопрос должен учитывать практику работы предприятий телекоммуникационной сферы и ТВ-индустрии. Поскольку они в основном насчитывают своим абонентам бонусы, которые те могут использовать, как скидку. Этот же вопрос касается предоставления услуг по акциям (когда происходит подключение к услугам со скидкой). При этом информация о таких бонусах или акциях является общедоступной. Это не персональная скидка. Поэтому соответственно она не должна включаться в базу налогообложения. Мизерный размер таких бонусов и скидок при большом количестве абонентов требуют огромных затрат на их учет и администрирование предприятием.

Даниил Монин, соавтор законопроекта №3357, архитектор Oblik-Saas:

- Вкратце о бизнесе «услуг» от Минфина. Различные типы доходов максимально убраны и все максимально упрощено – это плюс.

- Вкратце о бизнесе «услуг» от Минфина. Различные типы доходов максимально убраны и все максимально упрощено – это плюс.

Упрощенной системы для юрлиц нет. Любая компания более 10 человек с ФОТ или размером услуг более 2-х млн грн будет должна перейти на общую систему.

НДС - 20%, НДФЛ - 20%, ЕСВ - 20% равно фактически 50-60%. Граница начисления сумм ЕСВ - не 17, а 25 минимальных зарплат (было 20706 грн. теперь - 34450 грн). Фактически это увеличение обложения больших зарплат.

Для собственников бизнесов дополнительный сюрприз: 20% налог на прибыль плюс 20% налог на дивиденды (вместо 18% + 5%).

Уточнены правила зачета иностранных доходов. Согласно ст. 164.13.2, налогоплательщик может уменьшить сумму годового налогового обязательства на сумму налогов, уплаченных за границей. В таком случае он определяет сумму такого уменьшения в годовой налоговой декларации.

Аркадий Канюка, исполнительный директор «Диван.ТВ»:

- В первую очередь, хочется сказать о неудобстве для деятельности ввиду таких частых изменений. Вместо того, чтобы работать и зарабатывать (что и является главной функцией предприятия) приходится вчитываться в постоянные изменения. Естественно, все мы ждем улучшений, но пока от изученного документа совсем другие впечатления.

- В первую очередь, хочется сказать о неудобстве для деятельности ввиду таких частых изменений. Вместо того, чтобы работать и зарабатывать (что и является главной функцией предприятия) приходится вчитываться в постоянные изменения. Естественно, все мы ждем улучшений, но пока от изученного документа совсем другие впечатления.

В принципе, как и раньше, в конкретном случае «Диван.ТВ» рассчитывать на упрощенную систему не приходится. Думаю, что это касается и большинства юрлиц.

Говоря о конкретике, в первую очередь «в глаза бросается» изменения по НДФЛ - его увеличение до 20%. С одной стороны, это ставит под сомнение публичную борьбу государства с «зарплатой в конвертах», так как именно по выплате зарплаты на компании ложатся новые трудности. В нашем конкретном случае, дополнительно усложняется и оплата роялти (права на контент), а также работа с нерезидентами. «Диван.ТВ» – международная компания и, естественно, сотрудничает с иностранными контрагентами. Изменения в НК повлекут за собой дополнительные выплаты по таким формам сотрудничества и, в итоге, могут попросту отпугнуть зарубежных партнеров. На протяжении не одного года налаживалась система работы с ними таким образом, чтобы сотрудничество было взаимовыгодным, а сейчас схемы придется пересматривать.

Отдельного внимания «заслуживает» изменения в выплатах по дивидендам. ИТ-компании одни из наиболее активных в плане привлечения международных инвестиций. Вначале череда обысков в компаниях ИТ-сектора, теперь увеличения налогов по дивидендам – эти факторы явно не способствуют улучшению инвестиционного климата в стране.

К сожалению, сложно говорить о позитивных изменениях. Такое впечатление, что малый бизнес опять пытаются загнать в тень, максимально усложнив его работу. Для ИТ-сектора эта негативная тенденция может привести к еще одному «толчку» выезжать за пределы Украины и вести свой бизнес там.

Пресс-служба Vodafone Украина:

- В новой редакции НКУ значительно увеличены ставки сбора за использование радиочастотного ресурса, что негативно повлияет на развитие отрасли в целом. Практика постоянного увеличения размера сборов за частоты уже привела к тому, что из десятка более-менее крупных операторов, работающих в Украине, только два - прибыльные. Остальные убыточные. В результате предложенного повышения мы получим 16-кратный рост ставок за последние 5 лет - с 1580 грн за 1 МГц в 2010г до 25 804,15 грн/МГц в новой редакции НКУ.

Плата за частоты - это не источник наполнения бюджета, такой как, например, налоги. Она вводилась для того, чтобы обеспечить эффективное использование радиочастотного ресурса. Для любого бизнеса – чем стабильнее цена, тем лучше. Если бы тарифы пересматривались раз в 2-3 года, это дало бы возможность государству, с одной стороны, учесть изменения на рынке, инфляцию и прочие факторы, а с другой, обеспечить предсказуемость затрат для бизнеса при планировании инвестиций.

Какие предложенные в проекте изменения можно назвать позитивными для отрасли? Снижение ставки ЕСВ на ФОТ до 20% и отмена удержаний ЕСВ из ФОТ. Также введение понятия инвестиционного налогового кредита - освобождение части прибыли от налогообложения, при условии инвестирования в новое оборудование, технологии, производство.

Андрей Длигач, генеральный директор Advanter Group, соучредитель Гражданской Платформы «Нова Країна»:

- Украина вновь стоит перед выбором - влачить нищенское существование или решиться на кардинальную модернизацию. Это не просто выбор стратегии. Это выбор системы ценностей: то ли сохранение "наследия" и патернализм, то ли развитие и ответственная свобода и доверие.

До сих пор Украина выбирала первое. Отсюда и экономика, в которой доминируют металлургическо-химические олигархи и АПК (и это при том, что изношенность металлоконструкций в экономике по подсчетам Внешпромэкспертизы - более 90%, то есть практически вся инфраструктура должна быть выстроена заново). Отсюда и голосование на выборах за "начальников".

Особо ярко выбор между "сохранением" и "развитием" проявился в двух моделях налоговой реформы - соответственно проект Минфина и законопроект 3357 либеральной налоговой реформы, разработанный налоговым Комитетом ВР на основании концепции Коалиции гражданских экспертных групп (ГП "Нова Країна", РПР и других).

Концепция Министерства финансов по замыслу разработчиков должна обеспечить макроэкономическую стабильность, что в нынешних условиях означает консервацию коррумпированной налоговой системы, зарплаты "в конвертах", высокий уровень тенизации экономики и самый низкий уровень ВВП на душу населения в Европе. Налоги фактически повышаются, в частности, налог на доходы физических лиц - до 20%. Якобы снижение до 20% ЕСВ фактически и так отвечает уже принятому понижающему коэффициенту. При этом НДС сохраняется на уровне 20%, а налог на прибыль (повышается с 18% до 20%) по-прежнему позволяет налоговой вмешиваться в хозяйственную деятельность предприятий. С 5% до 20% повышается налог на дивиденды (что конечно, снизит и без того невысокую привлекательность банковской системы).

Для малого бизнеса в концепции Минфина заложено фактическое уничтожение упрощенной системы учета и единого налога. Данный законопроект не только не способствует стимулированию предпринимательской активности, он еще фактически уничтожает перспективу развития новых индустрий - таких как ИТ, разработка программного обеспечения, креативные индустрии.

Мы обращались за комментариями и к соавтором проекта. Заместитель министра финансов Елена Макеева, к сожалению, пока не нашла времени ответить на вопросы редакции.

Тем временем депутаты из нескольких фракций уже заявили, что не намерены голосовать за предложенную Минфином «реформу».

Заявление главы фракции «Блок Петра Порошенко» Юрия Луценко, опубликованное на его странице в ФБ.

- За останні дні Кабмін зробив багато заяв про узгодження нового Податкового Кодексу та Бюджету. З ким тільки не погодили ці документи наші урядовці! Трудяги. Біда лише в тому, що вони забули узгодити їх з парламентом.

Це так само, якби циган узгодив з усім світом продаж фермеру віслюка. Дарма, що землеробу треба новий кінь. Головне, що продаж старого доходяги - віслюка погоджено і з районним ветеринаром, і з директором м'ясокомбінату, і з делегацією міжнародного філателістичного товариства.

У зв'язку з цим мушу ще раз озвучити позицію фракції БПП: ми не підтримаємо Держбюджет на базі старого Податкового Кодексу. Так само ми не голосуватимемо за урядовий проект податків "4 по 20", який по суті погіршує нинішню безумну податкову систему та ще й вибиває базу доходів місцевого самоврядування.

Депутати БПП переконані, що Україна потребує радикальної лібералізації податкової системи. Ми розуміємо, що це приходиться робити під час глибокого економічного спаду та масштабних воєнних витрат. Тому ми готові реалізовувати податкову реформу протягом 2-3 років.

Але вже цього року треба як мінімум:

1. Прийняти нову спрощену модель адміністрування, запропоновану парламентським комітетом Н. Южаніної;

2. Встановити ставку ПДВ і ЄСВ по 20%, ставку податку на розподілений прибуток 18%, а ПДФО не більше 15%.

3. Ми наполягаємо на тому, щоб не змінювати умов господарювання ( і зокрема - використання касових апаратів) платників єдиного податку.

4. Також ми маємо прийняти закон про нульове декларування доходів та майна населення під 2%, щоб нарешті зняти гачки силовиків з вітчизняних підприємців.

При цьому ми усвідомлюємо необхідність серйозного скорочення бюджетних витрат і замороження ряду соціальних витрат. Це буде нелегко. Але, опираючись на міжнародний досвід, ми впевнені, що податкова підтримка середнього класу, який дає знання і заробляє кошти в бюджет, є єдиним способом відродження країни.

Заявление фракции «Объединение «Самопомощь»:

- Проаналізувавши надані матеріали по змінам до Податкового кодексу, фракція «Об’єднання «Самопоміч» надає власні пропозиції щодо реформування податкового законодавства, яке має стати основою для формування державного бюджету на наступний рік.

Враховуючи існуючі економічні реалії, а саме тотальну недовіру бізнесу до дій української влади, та перебування 67% економіки у тіні, «Самопоміч» вважає за потрібне внести зміни до законодавства, які б зменшили тиск на підприємців та сприяли лібералізації економіки.

Так, депутати пропонують кардинально реформувати та скоротити чисельність Державної фіскальної служби. Податкова інспекція та її відділення на місцях повинні бути ліквідовані повністю, а обслуговувати платників податків мають 26 обласних управлінь ДФС. Будь-яка звітність має подаватися платниками податків тільки в електронній формі.

Податкова міліція також повинна бути ліквідована. Натомість, має з’явитись служба фінансових розслідувань, з граничною чисельністю співробітників у 1000 осіб і принципами набору і фінансування за зразком НАБУ.

Має з’явитись законодавча заборона на перевірку та зняття податкового кредиту з ПДВ, та встановлене автоматичне відшкодування ПДВ всім платникам без перевірок та жодних критеріїв не пізніше 30 днів.

Запровадження податку на розподілений прибуток – податок не сплачується до виплати дивідендів (врахування в цій частині законопроекту №3357) з врахуванням пропонованої Мінфіном ставки в розмірі 20% – дозволить усунути підстави для ухилення від сплати цього податку і направити всі ресурси на розвиток бізнесу в залежності від його потреб.

Стосовно податку на заробітну плату, пропонується запровадити з 01.01.2016 р. ПДФО на рівні 20%, та ліквідувати Єдиний Соціальний Внесок з 01.01.2016. Крім цього, запровадити на перехідний період окрему ставку ПДФО для заробітної плати: з 01.01.2016 року – 29% та з 01.01.2017 року – 25%;

Читая заявления депутатов, почему-то вспомнилось летнее голосование в ВР за полноценный запуск СЭА НДС, продвигаемый Минфином. Ему предшествовали массовые акции протеста, уверения целого ряда депутатов, что будет поддержан законопроект от бизнеса, исключены все недостатки системы (которые до сих пор парализуют работу предприятий). Но в день голосования о документе от бизнеса напрочь забыли, минфиновский проект был принят с вопиющими нарушениями регламента, достойными отдельного расследования. Чем будут шантажировать депутатов в этот раз и какие «премии» предлагать, остается только догадываться.