Эхо налоговой реформы: к чему готовится ИКТ в 2017-м

Чиновники и депутаты в очередной раз «забили» на одну из ключевых статей Налогового Кодекса, по которой правки в этот основополагающий документ должны приниматься до 1 июля, дабы налогоплательщики успели подготовиться к грядущим изменениям.

В преподносимых «под елочку» новшествах вновь нет ответственности за нарушение этой статьи, зато - немало сюрпризов для бизнеса.

Мы выбрали наиболее важные правки, касающиеся сферы ИКТ.

Насколько возрастут расходы ИКТ-бизнеса вследствие поднятия минималки до 3200

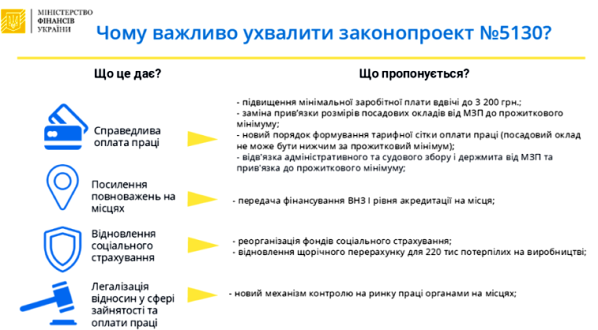

Инициируя принятие законопроекта 5130, правительство заявляло о благородных целях – повышении доходов населения, выводе зарплат из «тени».

Правда, в таком случае ряд налогов и штрафы возрастут не на несколько процентов (как грозили), а в разы.

- Для частных предпринимателей (ФЛП) 2-й группы с января 2017-го вдвое повышаются размер единого налога - до 640 грн и единого соцвзноса (ЕСВ) - до 704 грн. Итого 1344 грн - в месяц, 16128 грн - в год. По сравнению с 2016-м, в котором минималка поднималась трижды, рост налоговой нагрузки - в 2,3 раза.

- Для ФЛП 3-й группы двукратный рост ЕСВ - до 704 грн в месяц или 8448 грн в год.

В качестве "бонуса": частные предприниматели теперь будут обязаны платить ЕСВ независимо от того, получен ли доход в отчетном месяце (до 2017-го: нет поступлений - налог не платишь).

- Юрлица на общей системе налогообложения обязаны будут поднять зарплаты всем сотрудников минимум до 3200 грн. Это новшество может больно ударить по небольшим региональным компаниям, где реальная, а не "белая" - для налоговой зарплата рядового персонала (операторов кол-центров, курьеров, водителей и т.п.) не превышает 2500 грн. За каждого работника юрлица должны будут платить минимум 576 грн НДФЛ (подоходного налога) и 704 грн ЕСВ в месяц. Или совокупно 15 360 грн в год.

- Для ФЛП и предприятий на общей системе налогообложения - двукратный рост всех штрафов, "привязанных" к минималке. К примеру, за допуск сотрудника к работе без оформления трудового договора - 30 минималок (96 тыс грн). На ту же сумму может быть оштрафовано юрлицо за "оформление работника на неполное рабочее время в случае фактического выполнения работы за полное рабочее время". 320 тыс грн может заплатить юрлицо за выплату зарплаты без начисления ЕСВ.

А чтобы этих штрафов собирать больше, органы местного самоуправления наделили соответствующими полномочиями:

У Законі України “Про місцеве самоврядування в Україні” (Відомості Верховної Ради України, 1997 р., № 24, ст. 170 із наступними змінами):

2) частину третю статті 18 викласти в такій редакції:

“3. Органи місцевого самоврядування з питань здійснення делегованих їм повноважень органів виконавчої влади можуть виступати з ініціативою щодо перевірок, організовувати їх проведення, а при здійсненні повноважень у сфері контролю за додержанням законодавства про працю та зайнятість населення проводити перевірки на підприємствах, в установах та організаціях, що не перебувають у комунальній власності, а також фізичних осіб, які використовують працю найманих працівників.”;

3) статтю 34 доповнити частиною третьою такого змісту:

“3. До відання виконавчих органів міських рад міст обласного значення та об’єднань територіальних громад, крім повноважень, зазначених у пункті “б” частини першої цієї статті, належить:

1) здійснення на відповідних територіях контролю за додержанням законодавства про працю та зайнятість населення у порядку, встановленому законодавством;

2) накладення фінансових санкцій (штрафів) за порушення законодавства про працю та зайнятість населення у порядку, встановленому законодавством”.

Проще говоря, теперь ИКТ-компании на предмет "скрытых трудовых отношений", зарплаты "в конвертах" и т.п. уполномочены проверять не только налоговая, а и местные власти. Поводом для визита может стать "телега" уволенного и даже мифического сотрудника, "достоверные" отзывы на сайтах о работодателях и т.п.

Предлагаемый пряник

Нормы закона о 3200 предлагается подсластить новациями уже принятого за основу законопроекта 5368. Документ представлен как антикоррупционный и упрощающий администрирование налогов.

Уговаривая депутатов проголосовать за новации, министр финансов Александр Данилюк подчеркнул, что законопроект 5368 – не косметическая реформа, а решение основных проблем бизнеса: "Законопроект лишает ГФС основных инструментов для системной коррупции и уменьшает давление на бизнес. На данный момент не существует внешнего контроля за тем, как ГФС администрирует налоговые базы данных. Если Минфин будет администрировать базы данных ГФС, манипуляции станут невозможными... Плательщик сможет реже ходить в налоговую, уменьшится человеческий фактор, и сократится количество возможностей для коррупции".

"Если Минфин не освоит "схемы" ГФС", - дополнил ожидаемый эффект антикоррупционных инициатив один из пожелавших остаться неназванным экспертов.

Для сферы ИКТ, в которой работает десятки тысяч некрупных предприятий, казалось бы, наиболее весомый "пряник" - пятилетние каникулы для малого бизнеса по налогу на прибыль. Однако стимул запускается с целым рядом "если":

На період до 31 грудня 2021 року застосовується ставка нуль відсотків для платників податку на прибуток, у яких річний дохід, визначений за правилами бухгалтерського обліку за останній річний звітний період, не перевищує трьох мільйонів гривень та розмір нарахованої за кожний місяць звітного періоду заробітної плати (доходу) кожному з працівників, які перебувають з платником податку у трудових відносинах, є не меншим ніж дві мінімальні заробітні плати, розмір якої встановлено законом, та які відповідають одному із таких критеріїв:

а) утворені в установленому законом порядку після 1 січня

2017 року;

б) діючі, у яких протягом трьох послідовних попередніх років (або протягом усіх попередніх періодів, якщо з моменту їх утворення пройшло менше трьох років) щорічний обсяг доходів задекларовано в сумі, що не перевищує трьох мільйонів гривень, та у яких середньооблікова кількість працівників протягом цього періоду становила від п’яти до 20 осіб;

в) які були зареєстровані платниками єдиного податку в установленому законодавством порядку в період до 1 січня 2017 року та у яких за останній календарний рік обсяг виручки від реалізації продукції (товарів робіт, послуг) становив до трьох мільйонів гривень та середньооблікова кількість працівників становила від п’яти до 50 осіб.

При цьому, якщо платники податку, які застосовують норми цього пункту, у будь-якому звітному періоді досягли показників щодо отриманого доходу, середньооблікової чисельності або середньої заробітної плати працівників, з яких хоча б один не відповідає критеріям, зазначеним у цьому пункті, то такі платники податку зобов’язані оподаткувати прибуток...

По инсайдерской информации, глобальных изменений ко второму чтению №5368 не внесено. Впрочем, "приятные сюрпризы" правок с голоса - уже не редкость для нашего парламента.

В принятом за основу законопроекте 5132 предусмотрен 12% рост рентной платы за РЧР. Исключения: для операторов мобильной связи в диапазоне 300 - 2200 Мгц повышения нет: осталось 23085 грн за 1Мгц в месяц. Зато операторы в диапазонах 2300—2400 и 2500—2690, предоставляя услуги сотовой связи будут платить в 564 раза больше (рост до 23 тыс грн), а за радиосвязь в многоканальных распределительных системах для передачи и ретрансляции телевизионного изображения, передачи звука, цифровой информации - в 489 раз больше (до 20 тыс грн).

Эксперты резюмировали основные плюсы и минусы грядущих новшеств.

Дмитрий Михайленко, партнер юридической компании OMP:

- Какие изменения, на Ваш взгляд, станут стимулом развития отрасли?

- Какие изменения, на Ваш взгляд, станут стимулом развития отрасли?

- В части администрирования налогов /снижения коррупционных рисков будет способствовать улучшению бОльшая роль Минфина, передача ему функций администрирования баз данных, внедрение полноценного кабинета плательщика налога, единой базы индивидуальных налоговых консультаций. Также осуществление контрольно-проверочной работы на областном уровне, в то время как в районах остаются только сервисные функции, опубликование плана-графика проверок на сайте ГФС. Кроме того, мы приветствуем планы ликвидации налоговой милиции.

В части трансфертного ценообразования развитию бизнеса будут способствовать увеличение порогов контролируемой операции до 10 млн грн и порога доходности до 150 млн грн в год. В то же время, нужно обратить внимание, что при прочих равных условиях, контролируемой станет операция с нерезидентами, которые у себя в стране не уплачивают корпоративный налог или освобождены от такой уплаты.

В части налога с доходов физических лиц на бизнес ИТ- компаний позитивно повлияет увеличение суммы льготы на обучение, а также суммы суточных, в том числе за рубеж, которые не облагаются НДФЛ.

- Какие новшества могут усложнить «жизнь»?

- Увеличение суммы минимальной заработной платы может негативно повлиять на повышение сумм штрафов. В частности, за нарушения в сфере ТЦО, трудового законодательства, если соответствующие правки не будут специально изменены законодателем. Кроме того, исторически увеличение МЗП обычно влияет на рост прожиточного минимума, что приведет к дополнительной налоговой нагрузке вследствие повышения потолка (25 ПМ) для обложения единым социальным взносом.

Также ИТ-компаниям, которые в большинстве являются частью мультинациональных корпораций или ведут активную внешнеэкономическую деятельность, нужно учитывать ряд антиофшорных инициатив в имплементацию плана BEPS, которые призваны повысить прозрачность и контроль над налогообложением (автоматический обмен налоговой информацией о фактических бенефициарах банковских счетов, усложнение правил ТЦО и пр).

- Какие изменения, по Вашему мнению, стоит внести в Налоговый кодекс, чтобы стимулировать стремительный рост ИТ?

- Проголосовать законопроект о налоге на выведенный капитал взамен существующего сейчас налога на прибыль.

Олександра Бетлій, координатор проектів Інституту економічних досліджень та політичної консультації:

- Опитування Інституту показує, що одним із суттєвих бар'єрів для розвитку підприємництва є часті зміни законодавства. Добре, коли воно поліпшується, але коли знову ж таки за два місяці до початку бюджетного року ми стрімко підвищуємо мінімальну заробітну плату — це суттєве втручання, і це не може бути добре ні для підприємництва, ні для розвитку бізнесу. Бізнес вже запланував, що ці кошти він трохи дасть працівникам, трохи більше заплатить кредити, пустить на інвестиції, а тепер усе це знову треба переглядати. Ця непослідовність політики є негативною для бізнес-середовища в країні. Суттєве підвищення саме мінімальної заробітної плати — це суттєве втручання на ринок праці. Зарплата в першу чергу має відображати продуктивність праці, а вона у нас так стрімо не підвищилася.

- Опитування Інституту показує, що одним із суттєвих бар'єрів для розвитку підприємництва є часті зміни законодавства. Добре, коли воно поліпшується, але коли знову ж таки за два місяці до початку бюджетного року ми стрімко підвищуємо мінімальну заробітну плату — це суттєве втручання, і це не може бути добре ні для підприємництва, ні для розвитку бізнесу. Бізнес вже запланував, що ці кошти він трохи дасть працівникам, трохи більше заплатить кредити, пустить на інвестиції, а тепер усе це знову треба переглядати. Ця непослідовність політики є негативною для бізнес-середовища в країні. Суттєве підвищення саме мінімальної заробітної плати — це суттєве втручання на ринок праці. Зарплата в першу чергу має відображати продуктивність праці, а вона у нас так стрімо не підвищилася.

Нина Южанина, глава Комитета ВР по вопросам налоговой и таможенной политики:

Нина Южанина, глава Комитета ВР по вопросам налоговой и таможенной политики:

- Мы считаем, что нормы заложенные в редакции правок к Налоговому кодексу, - это только первый шаг к построению либеральной системы налогообложения. Мы проработали кабминовский законопроект в комитете, добавив в него много системных дополнений. Я уверена, что 5368 будет проголосован в Раде на следующей неделе. Законопроект не касается изменения ставок налогов, он сфокусирован на вопросах повышения эффективности системы администрирования налогов. Ключевые задачи законопроекта - наведение порядка в системе взаимоотношений плательщика и контролирующего органа, борьба с коррупцией в системе ДФС.

Я думаю, что айтишникам должна понравиться реализация полноценного электронного кабинета плательщика, прозрачные реестры возмещения НДС и предоставления налоговых консультаций. Нужно сделать решительный шаг, который на порядок превосходит эти меры по эффективности, - на замену налога на прибыль предприятий ввести налог на выведенный капитал. Такое поручение в проекте 5368 есть и Минфин в первом полугодии 2017 года плотно займется этим вопросом. А мы в Комитете будем этому всецело способствовать. Вопрос ННВК остается нашим приоритетом, который мы планируем реализовать в 2017 году.

С точки зрения детенизации экономики, процесс выглядит правильным и прогрессивным. Остается надеятся, что чиновники не придумают "своеобразные подходы" к его реализации.