Что кроется за льготами для IT-отрасли

11 сентября компания Intercomp Global Services совместно с Эдинбургской бизнес-школой в Украине (Edinburgh Business School) провели круглый стол на тему: «Налоговые льготы и перспективы развития IT-отрасли в Украине».

В качестве экспертов на встрече присутствовали Даниил Шаш, Генеральный директор Intercomp Global Services Украина и Краткова Ольга, руководитель финансовой службы, эксперт по налогообложению и корпоративным отчетам Intercomp Global Services Украина.

Главной целью проведения круглого стола было поставить акценты на спорных вопросах о налоговых льготах в IT–отрасли, а также подискутировать о целесообразности и применимости этих льгот. Как мы уже писали раньше в статьях: Даром ли льготы? и Примут ли депутаты законопроект о налоговых льготах для IT-бизнеса? введение таких льгот в налоговый кодекс вряд ли сможет содействовать развитию IT-индустрии.

В чем же заключаются основные недоработки и тонкости льгот?

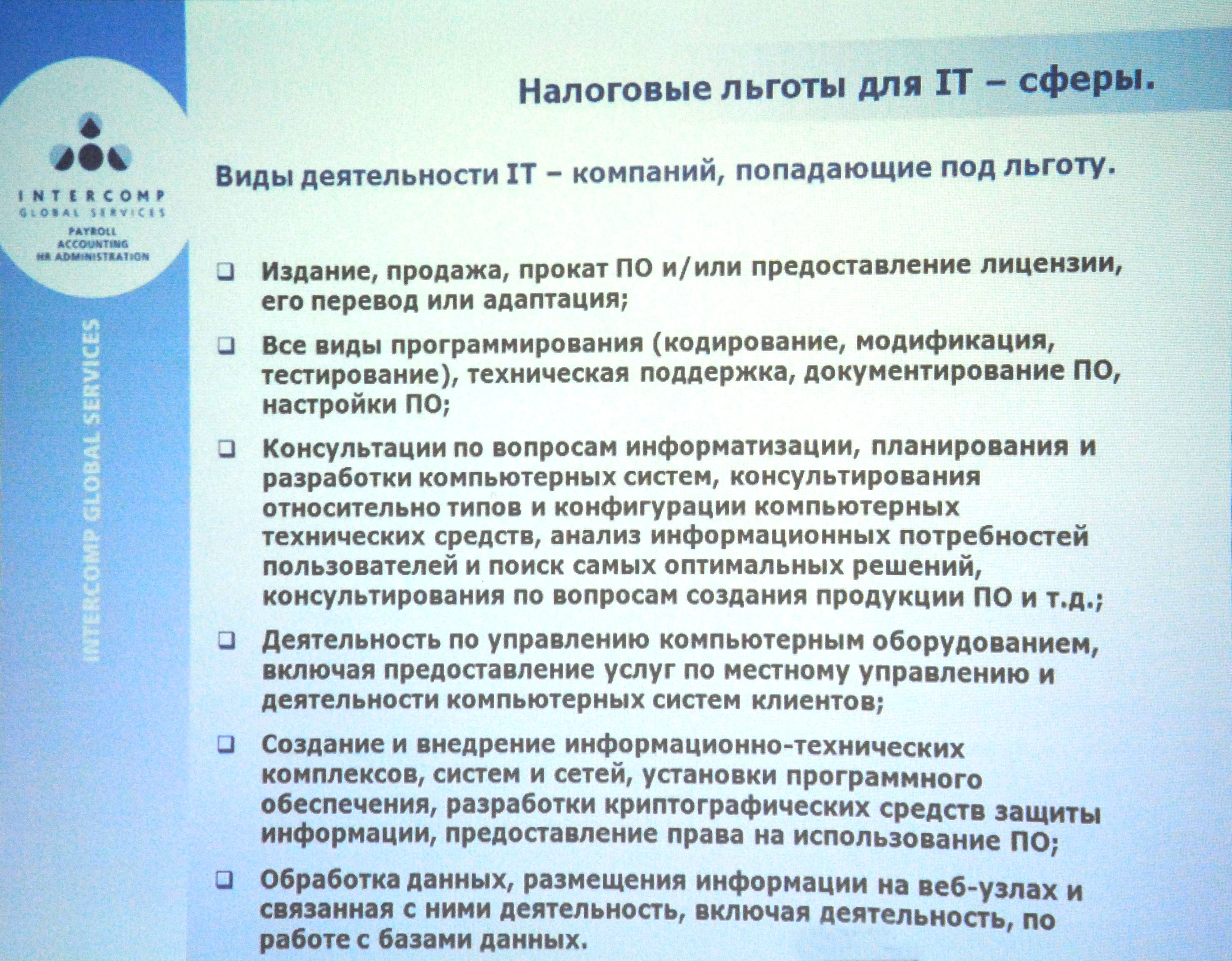

Изначально было три направления введения льгот: налог на прибыль, НДС и льготы для зарплат. На сегодня мы имеем:

- как и все льготы по НДС, новая льгота также будет применяться к отдельным операциям по поставке программной продукции, независимо от субъектного состава участников;

- налог на прибыль снижен до 5%. Но скорее всего эта льгота будет интересна только крупным компаниям с годовым оборотом более чем 10 миллионов без НДС, которые производят программный продукт и занимаются его поддержкой;

- льготы по налогообложению зарплат не были введены.

Другой стороной медали можно назвать 4 условия, лишь соблюдая которые, можно поытаться получить льготу:

1 Доходы от видов деятельности индустрии программной продукции составляют не менее 70% доходов от всех видов деятельности по реализации товаров/услуг.

2 Стоимость основных фондов и нематериальных активов превышает 50 размеров минимальной заработной платы. Загвоздка этого критерия в том, что минимальная заработная плата изменяется и необходимо вести подсчет основных фондов каждый квартал.

3 В компании нет долга по налогам.

4 Нет решения суда о признании компании банкротом.

Представим, что компания получила свидетельство о статусе льготника. Если на протяжении 4 кварталов компания не будет соответствовать хотя бы одному из критериев, льгота будет недействительна. То есть в квартале, в котором нельзя применить налоговую льготу, компания должна будет рассчитать налоговые обязательства по налогу на прибыль по ставке 19%, которая будет действовать в 2013 году, по результатам отчетного квартала, в котором было допущено такое несоответствие. А также уплатить пеню на сумму увеличенного налога за период начисления, с первого числа налогового квартала, в котором была допущена ошибка, в размере 120% учетной ставки НБУ.

Также есть несоответствие между КВЕДами 2010 года и перечнем деятельности IT-компаний, которые могут получить льготу. По словам Ольги Кратковой: «Однако, до утверждения формы регистрационного заявления (ориентировочная дата - 1 ноября 2012 года), субъекты индустрии программной продукции вправе подавать регистрационные заявления в свободной форме.».

Ольга Краткова

С точки зрения регистрации стоит отметить, что бланки регистрационных заявлений появятся 1 января 2013 года. «Это при том, что сроки подачи заявлений не позднее чем за 30 дней до начала очередного налогового квартала. В данном случае нам отводится последняя дата подачи заявок – 2 декабря», - заметил Юрий Цыганок. Еще одно противоречие, по словам Илоны Силенко: «Если вы подадите в декабре заявление, то вы не сможете с 1 января получить льготу, потому что льготный период наступает только в том случае, если заявление было подано в реестр за месяц до 1 числа месяца календарного квартала. То есть подавать нужно в ноябре, тем более что заявка рассматривается в течении 15 рабочих дней».

Юрий Цыганок и Илона Силенко

Следует отметить также разницу между новообразованными и существующими IT-компаниями. Для компаний, образованных после вступления закона о льготах, есть исключение. Они могут подать заявление, если проработали на IT-рынке в течении двух кварталов и при этом соответствовали вышеприведенным критериям. Также для таких компаний обязательно будет проводиться налоговая проверка при подаче документов на получение льготы. Налоговая оставляет за собой возможность проводить проверку и компаний, которые работали на рынке в течении 4 кварталов.

Какие риски для IT-компаний?

- Необходимость постоянного контроля соответствия деятельности IT-компании критериям права на льготу.

- Необходимость в ведении дополнительного учета, который существенно усложняет и до этого непростую систему налогооблажения.

- Увеличение количества налоговых проверок. Такие невыездные внеплановые проверки будут осуществляться после 2 кварталов работы IT-компании по льготному налогообложению.

Единственной положительной стороной нового налогового кодекса могла бы стать льгота по зарплатам, которая была отклонена президентом. Из этого следует, что IT-компаниям невыгодно получать льготу, ведь НДС такие компании в большинстве случаев и так не платят, а налог на прибыль можно оптимизировать, работая с СПД. Имеет смысл переходить на льготу только в том случае, если место поставки услуг – Украина.

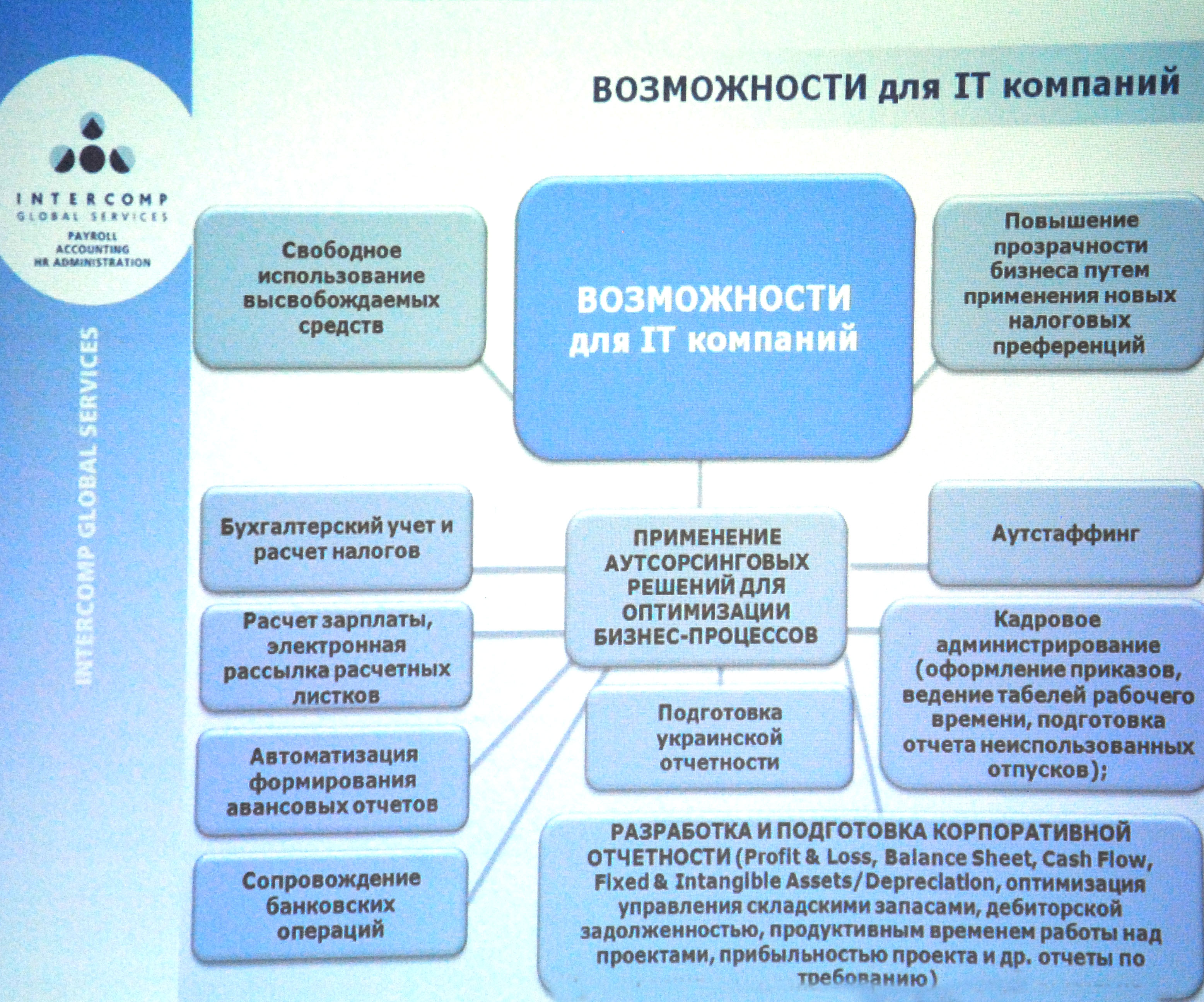

Что касается призрачных возможностей для IT-компаний после перехода на льготное налогообложение, следует отметить свободное использование высвобождаемых средств, в отличие от других индустрий. Иными словами налоговая не будет отслеживать, на что идут сэкономленные деньги.

Поглубже изучив налоговые льготы для IT-отрасли в Украине, участники круглого стола пока не готовы переходить на новое налогообложение. Из этого следует, что первоначальный посыл введения льгот якобы для стимулирования развития IT-отрасли в Украине не то что развенчан, а с дребезгом провалился.