Исследование: оборот рынка IoT-платформ за последние 5 лет составил 5 млрд. долларов

Основные результаты исследования включают:

- Согласно исследованию рынка IoT Analytics 2021 по платформам IoT, рынок платформ IoT превзошел прогнозы, увеличившись на 48% за период с 2015 по 2020 год.

- В последние годы многие крупные транснациональные корпорации внедрили платформы Интернета вещей.

- Microsoft и AWS занимают лидирующие позиции на рынке.

- Архитектура платформы IoT и бизнес-модели претерпели большие изменения.

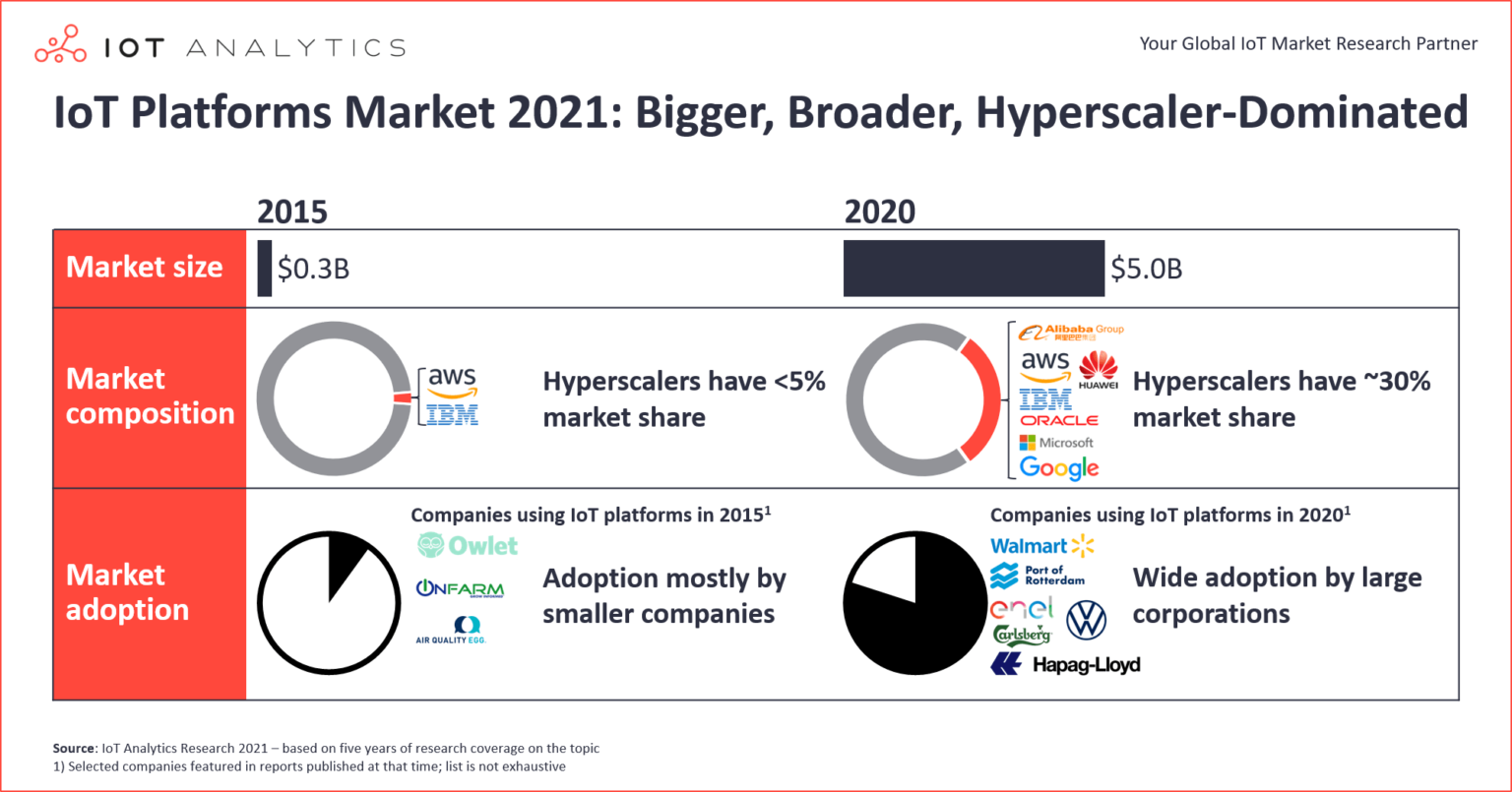

IoT Analytics, ведущий поставщик рыночных аналитических данных и конкурентной аналитики для Интернета вещей (IoT) и Индустрии 4.0, в этом месяце выпустил 230-страничный отчет о рынке, в котором анализируется объем рынка платформ IoT и перспективы на 2021-2026 годы. Согласно результатам исследования этот рынок за последние 5 лет вырос до оборота в 5 миллиардов долларов.

Рост обусловлен внедрением технологий IoT на крупных предприятиях и все большим распространением гипермасштабируемых компаний.

2015-2020: История трансформации рынка

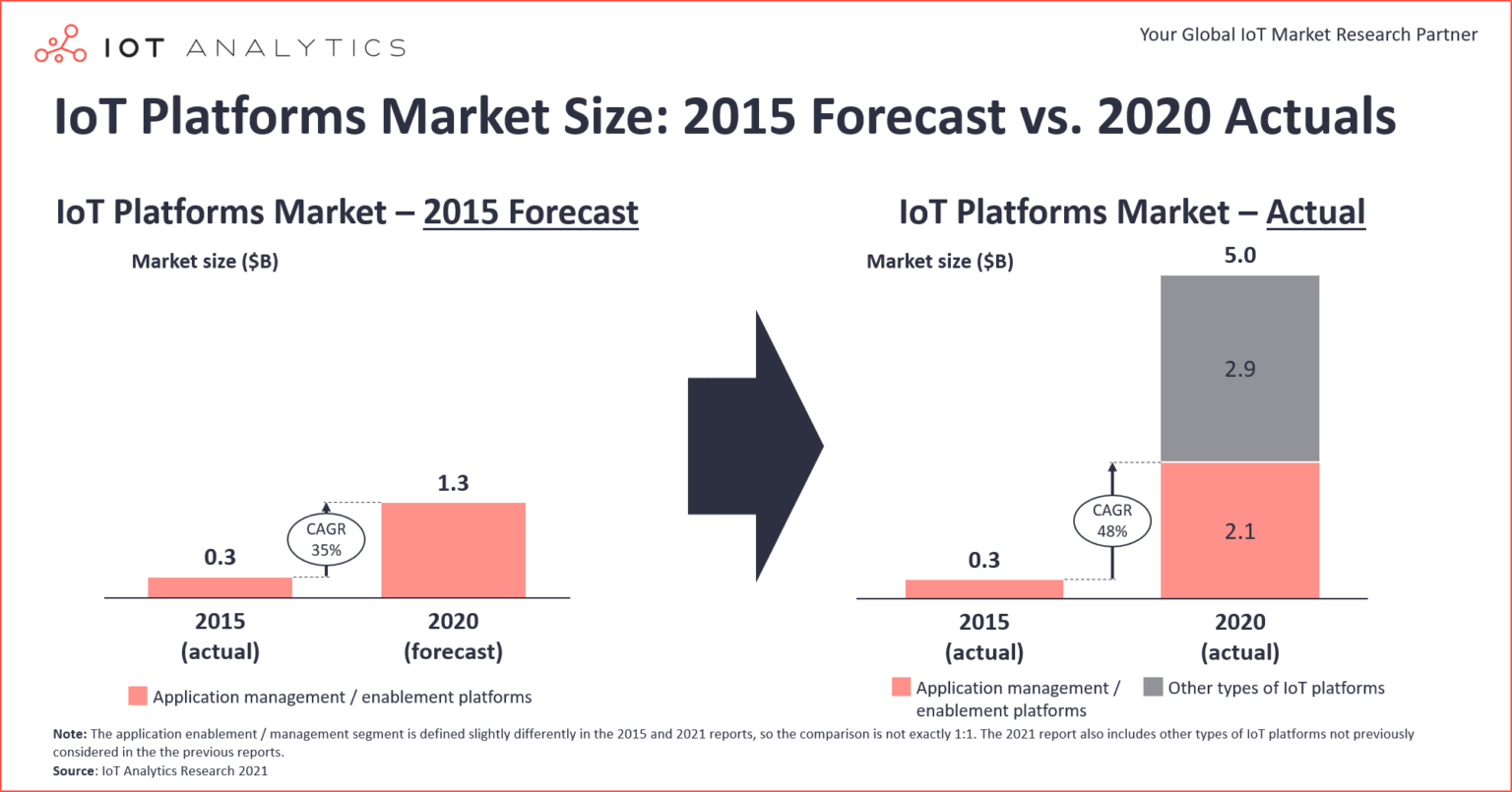

Пять лет назад, когда IoT Analytics прогнозировал, что рынок платформ IoT будет иметь 5-летний среднегодовой темп роста (CAGR) в 35%, команда задалась вопросом, был ли прогноз роста нереалистично высоким.

Спустя пять лет стало очевидно, что прогноз был заниженным. Рынок платформ Интернета вещей в период с 2015 по 2020 год вырос на 800 миллионов долларов больше, чем прогнозировалось в начале 2016 года, что привело к ошеломляющему среднегодовому росту на 48%.

Комментируя результаты исследования, Кнуд Лассе Люет, генеральный директор IoT Analytics, говорит: «5 лет назад никто толком не знал, что такое платформа IoT, не говоря уже о том, насколько большим будет рынок, какие бизнес-модели будут работать, какая архитектура будет развиваться, и какие компании/отрасли ее примут. Единственное, что было «известно», - это то, что рынок платформ IoT - это возможность на миллиард долларов среди «океана», готовая быть захваченной инновационными компаниями».

Сегодня есть больше ясности по этим темам, поскольку рынок платформ IoT превратился в более зрелый (но все еще быстрорастущий) общей стоимостью 5 миллиардов долларов. В этой статье, основанной последнем отчете IoT Analytics о рынке платформ Интернета вещей за 2021–2026 годы, рассматриваются пять фактов, которые необходимо знать о рынке платформ Интернета вещей на сегодняшний день.

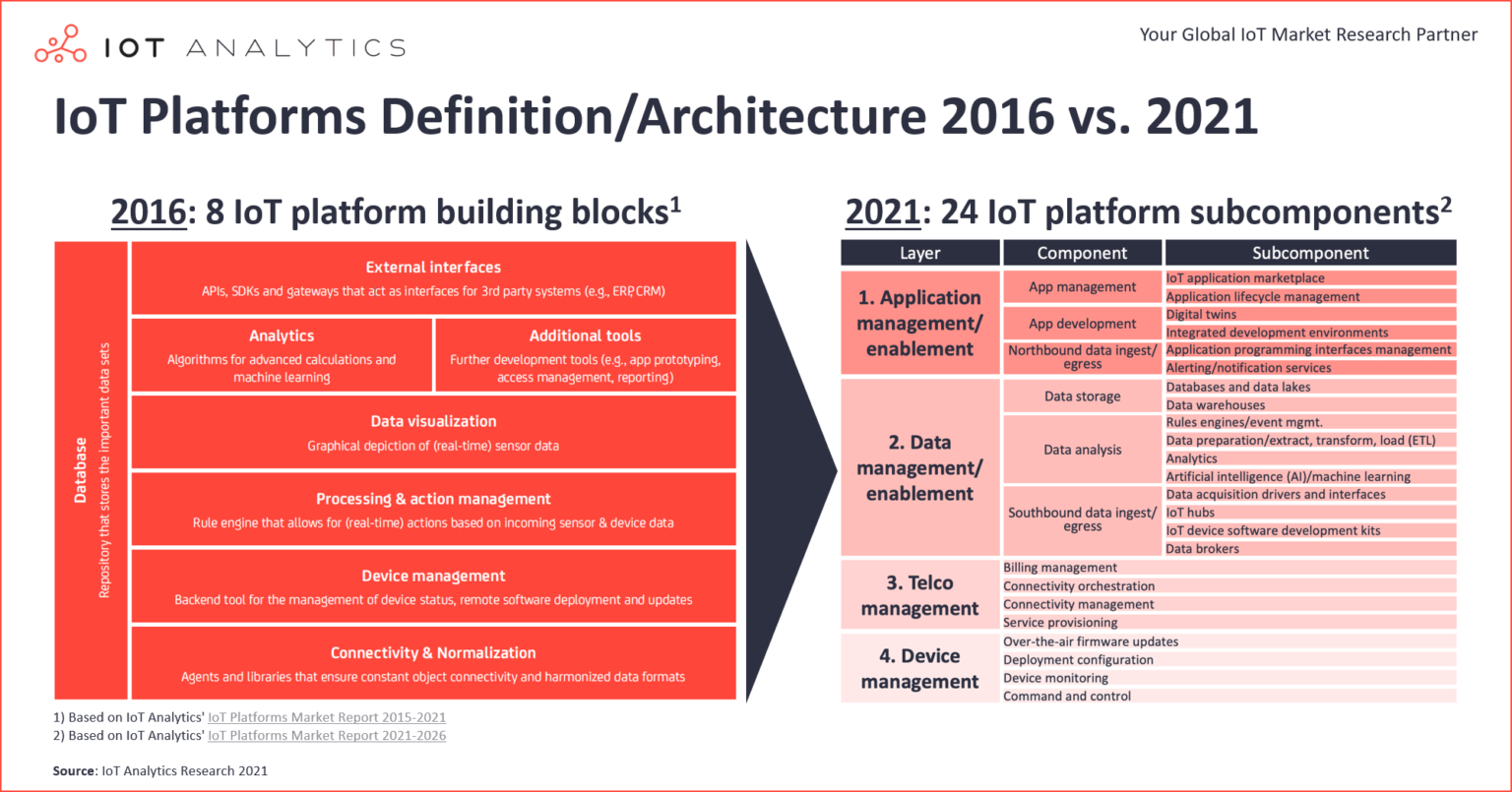

1. Определение платформы Интернета вещей: функциональность платформ IoT расширилась

«Платформа Интернета вещей» по-прежнему остается относительно неоднозначным выражением, которое для разных людей означает разные вещи (во многом как термин «периферийные вычисления»). Прежде чем ответить на вопрос «Что такое платформа Интернета вещей?» нужно ответить на вопрос «Что такое платформа?». Платформа представляет собой группу технологий, которые используются в качестве основы для разработки других приложений, процессов, услуг или технологий. Платформы могут быть аппаратными (например, микросхемы, устройства) или программными. Типы программных платформ включают операционные системы, среды разработки (например, Java, .NET) и цифровые платформы. Цифровые платформы - это программные инструменты с широкими возможностями настройки и расширения, которые превосходят традиционные платформы разработки. Существует несколько типов цифровых платформ, включая социальные сети (например, Facebook, LinkedIn), торговые площадки (например, Amazon, магазины приложений) и платформы Интернета вещей. Платформа IoT - это тип цифровой платформы, которая используется для создания и управления решениями IoT.

Функциональность платформ IoT (и последующее определение) развивалась по мере увеличения объема, разнообразия и скорости обработки данных, с которыми работают решения IoT, за последние 5 лет. Определение платформы IoT в IoT Analytics изменилось по мере расширения их функциональности. На приведенном выше рисунке сравнивается, как IoT Analytics определила 8 компонентов платформы IoT в 2016 году с определением платформы IoT сегодня - сгруппированными в 24 подкомпонента. Многие из сегодняшних компонентов аналогичны компонентам в архитектуре 2016 года, но современные платформы Интернета вещей стали более специализированными (например, с упором на управление устройствами или управлением телефонной связью), более модульными (например, с помощью микросервисов) и более ориентированными на данные (предлагая компоненты управления данными/поддержки) по своей природе. Определение 2021 года лучше отражает реальность сегодняшних современных платформ IoT, сегментируя их на четыре отдельных уровня, каждый из которых может состоять из нескольких компонентов и/или подкомпонентов. Четыре основных уровня:

- Управление/поддержка приложений- дает возможность быстро разрабатывать, тестировать и беспрепятственно управлять приложениями Интернета вещей.

- Управление данными/включение- предоставляет возможность принимать, хранить и анализировать данные с устройств Интернета вещей.

- Управлениетелефонной связью - предоставляет телекоммуникационным компаниям возможность управления подключением к устройствам IoT в масштабе.

- Управление устройствами- дает возможность удаленно настраивать, контролировать и управлять устройствами IoT, включая обновления по беспроводной сети.

2. Рынок платформ Интернета вещей: рост превысил ожидания, благодаря облачным гипермасштабирующим устройствам

Еще в начале 2016 года IoT Analytics прогнозировал, что к 2020 году рынок платформ Интернета вещей достигнет 1,3 миллиарда долларов. Согласно последнему отчету, рынок оценивается в 5 миллиардов долларов в 2020 году, что почти в 4 раза больше, чем прогнозировалось в отчете за 2016 год. Однако это немного похоже на сравнение яблок и апельсинов, поскольку большая часть этой недооценки может быть объяснена расширенным определением платформы IoT Сравнение только части отчета о платформах IoT, посвященной управлению/ включению приложений, по-прежнему дает довольно низкий (с точки зрения точности прогноза) результат; рынок на ~ 60% (или ~ 0,8 млрд долларов) больше, чем прогнозировалось в 2016 году. Фактически, рынок платформ Интернета вещей увеличивался ошеломляющими темпами роста в 48% в период с 2015 по 2020 год,

Мэтью Вопата, главный аналитик IoT Analytics, говорит:

«Большую часть роста рынка платформ IoT можно отнести к быстрому росту доходов, достигнутых гипермасштабируемыми облачными компаниями (в первую очередь Microsoft и AWS), которые еще в начале 2016 года едва окунулись в IoT».

«Фактически, AWS IoT Core стал общедоступным в декабре 2015 года, а Microsoft Azure IoT Hub не достиг статуса GA до февраля 2016 года. Такие компании, как PTC, Ayla Networks, General Electric и Cisco, вышли на рынок платформ IoT раньше, чем облачные провайдеры. но в конце концов поняли, что им нужно сотрудничать с облачными гипермасштабирующими компаниями (а не конкурировать с ними), чтобы оставаться на плаву».

Большая часть успеха облачных гипермасштабируемых компаний - это их огромные инвестиции в Интернет вещей, которые позволили за последние 5 лет создать десятки новых продуктов и услуг, создающих ценность, для конечных потребителей Интернета вещей. AWS начинался с одного сервиса под названием AWS IoT, а теперь предлагает как минимум 8 сервисов, связанных с IoT, включая AWS IoT Greengrass, AWS IoT Device Defender, AWS IoT Device Management и другие. Несмотря на сотни платформ IoT на рынке, гипермасштабируемые устройства, по оценке IoT Analytics, захватили около 30% от общего рынка платформ IoT в 2020 году.

3. Бизнес-модели платформы Интернета вещей: появились новые стратегии ценообразования и потоки доходов

Выход на рынок гигантов облачного гипермасштабирования в начале 2016 года подтвердил, что рыночные возможности платформы IoT реальны. Появивлись новые стратегии ценообразования и доходов для новых и существующих поставщиков платформ IoT. Такие стратегии ценообразования включают:

- Дополнительные цены на подписку(например, PTC перевела ThingWorx на 100% подписку в начале 2019 г.);

- Более детальное ценообразование(например, ThingLogix взимает плату в зависимости от количества использованных событий Foundry);

- Более сложное ценообразование(например, AWS IoT Core изначально оценивался на основе количества отправленных сообщений, теперь каждая услуга имеет уникальную схему ценообразования, основанную на различных показателях, таких как «зарегистрированные объекты», «вычислительные единицы аналитики» и другие);

- Больше (но все еще редко) ценообразование, основанное на результатах (например, решения Relayr «бизнес-результат как услуга»);

Новые источники доходов:

OEM-производители

В 2016 году данные, собираемые платформами Интернета вещей, привели к созданию служб Интернета вещей для подключенных предприятий. Сегодня производственные компании (OEM-производители) используют платформы IoT для эффективного добавления возможностей подключения к IoT в свои предложения и обеспечения потоков доходов от нового подключенного программного обеспечения/услуг наряду с их оборудованием/продуктами

Продавцы

Сегодняшний рынок платформ IoT предоставляет возможности для получения дополнительных доходов помимо традиционных:

- Приложения. Как сами поставщики платформ, так и сторонние производители монетизируют приложения, созданные на основе платформ IoT (например, приложение Siemens Closed-Loop Foundation для MindSphere, приложение Edge2Web Director для MindSphere);

- Вычислительная инфраструктура. Облачные гипермасштабирующие компании получают доход от IaaS, размещая платформы IoT других компаний в своей инфраструктуре (например, MachineMetrics на AWS, Uptake в Azure, Oden Technologies в Google Cloud);

- Услуги. Сами поставщики платформ, а также сторонние системные интеграторы предлагают услуги, связанные с проектированием, интеграцией и эксплуатацией платформ IoT;

- Связь. Телекоммуникационные компании объединяют свои собственные платформы IoT с услугами связи (например, сеть Verizon + ThingSpace) или интегрируют с существующими платформами IoT для обеспечения беспрепятственного подключения (например, Eseye + AWS);

- Комплексные решения. По мере того, как уровень платформы становится менее дифференцированным, компании все чаще предлагают более вертикальные решения или решения для конкретных вариантов применения, которые включают оборудование и программное обеспечение, а также используют некоторые базовые технологии платформы IoT (например, решения ABB Ability, AWS Monitron);

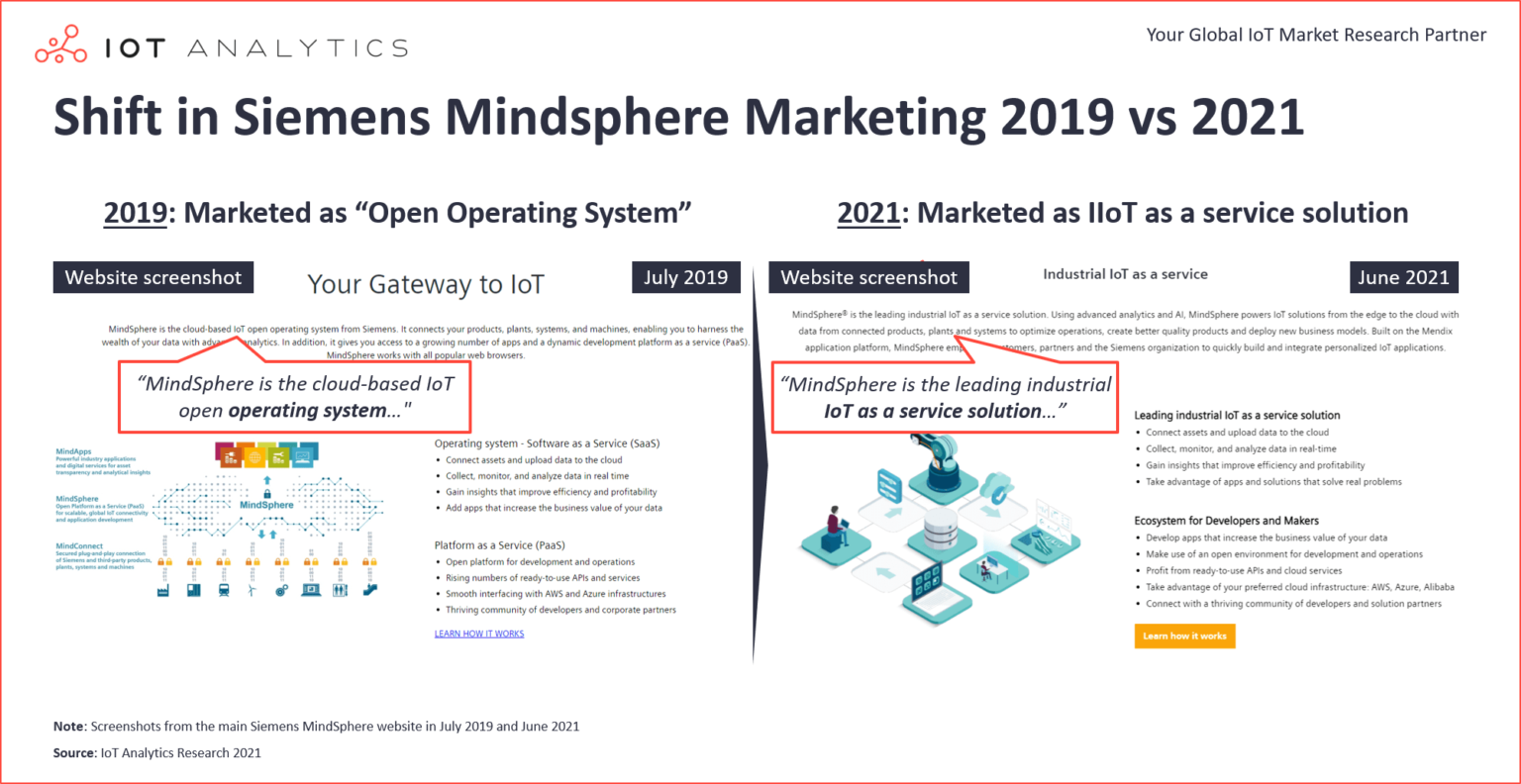

Облачные гипермасштабируемые компании получают растущую прибыль от платформы (через PaaS), а также от вычислительной инфраструктуры, предоставляя IaaS другим поставщикам платформ, перемещая свои предложения в облако. Не желая конкурировать с гипермасштабирующими компаниями, поставщики, не занимающиеся гипермасштабированием, все больше сосредотачиваются на более вертикально ориентированных приложениях (например, GE Digital в настоящее время сосредотачивается на специализированных приложениях, а не на роли игрока основной платформы), услугах (например, Accenture, по-видимому, прекратил продвигать свою платформу IoT) и решения (например, переход Siemens MindSphere на решение «промышленный IoT как услуга»).

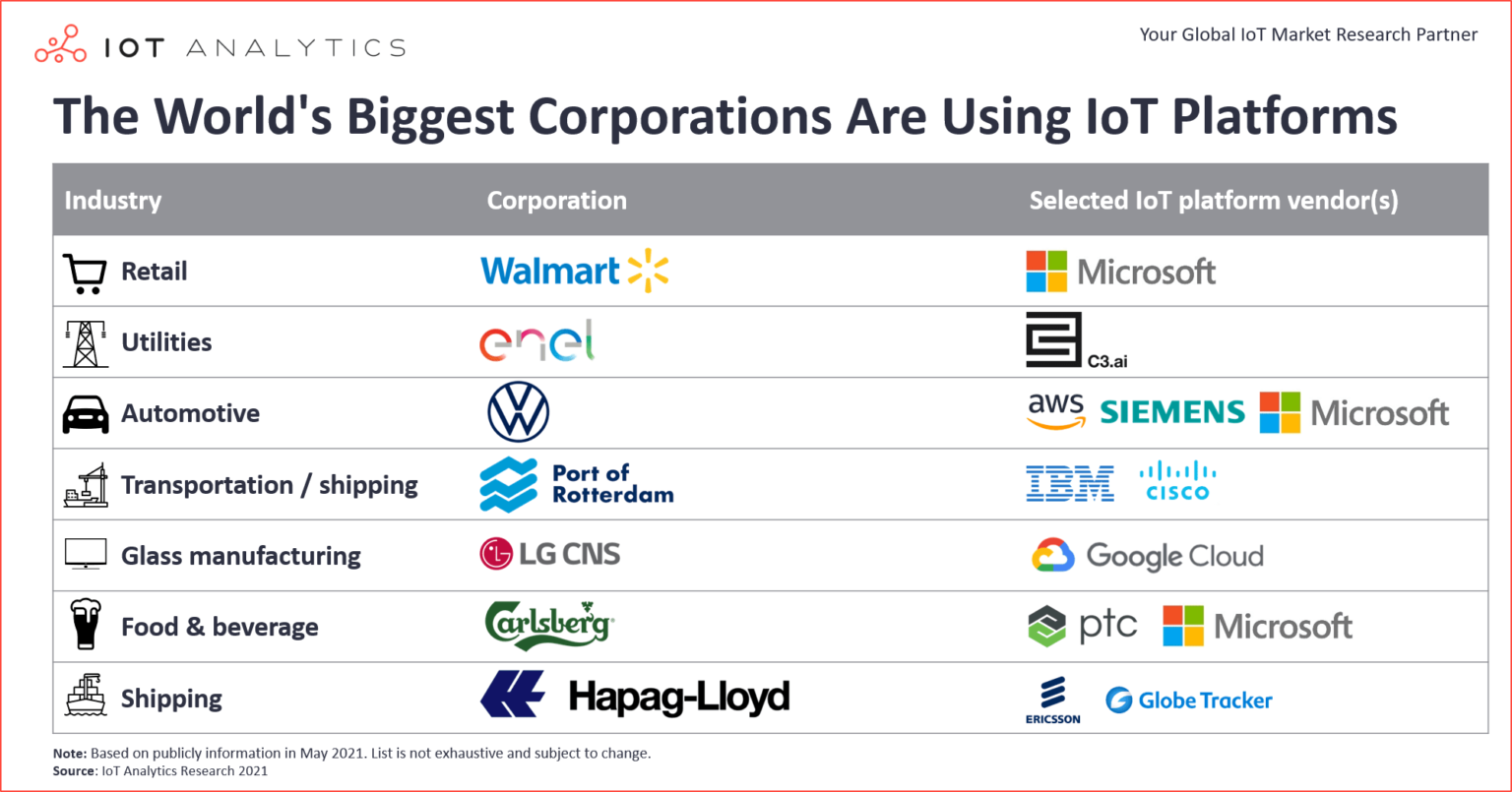

4. Внедрение платформы IoT: внедрение на крупных предприятиях

5 лет назад очень немногие крупные компании внедрили платформы IoT, а те, что внедрили, находились на очень ранней стадии развертывания. Сегодня крупные транснациональные корпорации прошли через обширные процессы принятия решений и выбрали свои платформы, и есть несколько развертываний, приближающихся к 1 миллиону конечных точек. Такие компании, как Walmart (Azure), Volkswagen (Siemens, AWS и Azure) и Enel (C3.ai), сделали крупные инвестиции в одну или несколько платформ IoT, которые в конечном итоге будут собирать данные с миллионов конечных точек IoT.

5. Архитектура платформы Интернета вещей: модернизированная, более модульная и в облаке

Изменения в предпочтениях конечных пользователей за последние 5 лет привели к значительному развитию архитектур приложений и хостинга для платформ Интернета вещей.

Архитектура приложений для платформ IoT эволюционировала от монолитной до модульной с использованием современных технологий, таких как контейнеры и бессерверные вычисления. Несколько поставщиков, которые были относительно ранними участниками пространства платформ IoT (например, Braincube, MonoM, Jellix и Siemens), переработали свои платформы, чтобы использовать современные технологии, а такие начинающие компании, как ThingLogix, создали платформы, которые на 100% являются бессерверными.

«Наша архитектура платформы в 2016 году была основана в основном на (монолитном) модуле, в который мы постоянно добавляли услуги. Если клиенту нужна была только часть основного модуля, мы просто давали ему все. Тогда мы не думали, что это проблема. Со временем мы поняли, что потребности каждого клиента и развертывание немного отличаются, и поэтому мы полностью переработали нашу платформу, чтобы она была основана на контейнерах. Сегодня контейнеры просто необходимы ». – говорит руководитель отдела промышленных решений IoT Platform Company.

Архитектура хостинга для платформ Интернета вещей за последние 5 лет превратилась из частного локального, являющегося наиболее популярным типом развертывания, в общедоступное облако. Гибридные архитектуры (где часть вычислений выполняется локально, а часть - в облаке) быстро догоняют архитектуры общедоступного облака, поскольку конечные пользователи стремятся перенести некоторые возможности локально (например, фильтрацию данных, принятие решений в реальном времени), оставив другие в облаке. Этот переход в облако осуществляется конечными пользователями, которые вкладывают средства в облако по всей своей организации. Поставщики платформ Интернета вещей с современной архитектурой помогают клиентам эффективно использовать свои огромные облачные инвестиции, развертывая платформы в собственных облачных средах клиентов, а не в облаке поставщика.

«5 лет назад 99% платформ IoT работали на собственных серверах. Сегодня это число приближается к 80%, поскольку крупные компании настаивают на том, чтобы платформы Интернета вещей размещались в их виртуальных частных сетях, которые были созданы с помощью гипермасштабирования». – заявил генеральный директор компании Industrial IoT Platform.

Заключение и 5-летний прогноз

Путь развития платформ Интернета вещей за последние 5 лет поистине трансформируется: гипермасштабируемые устройства сейчас доминируют на рынке, платформы стали более модульными, предпочтения в области хостинга сместились в сторону облака, а конечные пользователи понимают ценность платформ Интернета вещей в больших масштабах.

Несмотря на удивительно высокий рост за последние 5 лет, все признаки указывают на продолжающийся уверенный рост (~ 30% CAGR) на рынке платформ Интернета вещей в течение следующих 5 лет. Рост будет стимулироваться как теущими клиентами (которые расширяют развертывание своих платформ IoT), так и новыми, которые все чаще будут выбирать платформы IoT вместо собственных решений. Гипермасштабирующие компании (в частности, AWS и Microsoft) имеют большие возможности для сохранения своего лидерства на рынке и получения значительной части этого роста.

Хотя нельзя целиком спрогнозировать, как будет выглядеть рыночная экосистема платформы IoT через 5 лет, но можно сказать, что она будет, по крайней мере, частично сформирована тем, как поставщики гипермасштабируемых продуктов и все остальные участники экосистемы ответят на несколько ключевых вопросов. Ключевыми вопросами для гипермасштабируемых поставщиков являются:

- «Насколько будут поддерживаться мультиоблачные архитектуры?»

- «Нужна ли конкуренция с партнерами?»

Ключевые вопросы для всех других участников экосистемы, например, конечных пользователей, поставщиков услуг включают:

- «С какими гипермасштабирующими агентами следует сотрудничать?»

- «Насколько глубоко необходимо интегрироваться с ними (например, IaaS или PaaS)?»

Ответы на каждый из этих вопросов будут разнымы для каждой отдельно взятой компании и еще более усложняется неопределенностью в отношении других развивающихся тенденций, таких как внедрение мультиоблачных конфигураций и появление торговых площадок для платформ IoT.

По материалам: Iotbusinessnews