Сайти банків-двійників: як українці потрапляють в тенета шахраїв

Уанет застерігає користувачів повідомленнями про створення сайтів банків-двійників, які пропонують свої послуги із фантастичним рівнем ставки - як депозитної, так і кредитної.

Спокуса отримати казково високі або низькі відсотки відповідно спрацьовує - потенційний клієнт вже готовий надати паспортні дані, адже довідку про доходи тут навіть не запитують! Іноді він навіть робить перший внесок, який нібито є умовою отримання кредиту. Скажімо, якісь 4% від суми. Однак, і про кредит в подальшому, і про можливість повернути кошти він може вже забути.

Спокуса отримати казково високі або низькі відсотки відповідно спрацьовує - потенційний клієнт вже готовий надати паспортні дані, адже довідку про доходи тут навіть не запитують! Іноді він навіть робить перший внесок, який нібито є умовою отримання кредиту. Скажімо, якісь 4% від суми. Однак, і про кредит в подальшому, і про можливість повернути кошти він може вже забути.

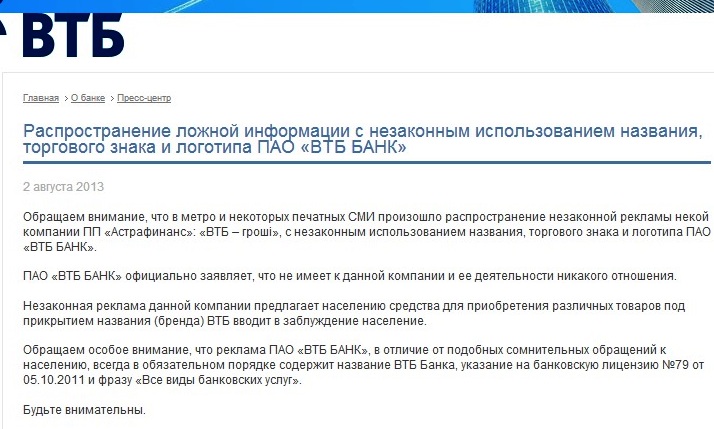

На початку цього місяця українські ЗМІ сколихнуло повідомлення про те, що компанією «Астрафинанс» у власній рекламі був незаконно використаний бренд «ВТБ БАНКу». Таким чином, громадяни могли спостерігати поширені в пресі та метро повідомлення про послугу «ВТБ - гроші», підсвідомо ототожнюючи її з відомим брендом. А умови надання кредиту безсумнівно вабили: понад 40 000 грн. всього лише під 4%, без застави й довідки про доходи. Стурбований правопорушенням «ВТБ БАНК» оприлюднив свою позицію, заперечивши будь-яке відношення до цієї реклами.

Після цього випадку державні структури заметушилися. Отже, 9 серпня 2013 року відбулось урочисте підписання Меморандуму про інформаційну взаємодію та співпрацю між Національною комісією, що здійснює державне регулювання у сфері ринків фінансових послуг, та Міністерством внутрішніх справ України. Згідно з ним, Нацкомісія та Міністерство обмінюватимуться інформацією щодо фактів порушення законодавства про фінансові послуги учасниками ринкових відносин. Виникає логічне питання: а чому ж не обмінювалися досі?

.jpg) Міністр внутрічніх справ Віталій Захарченко висловив свою офіційну позицію:

Міністр внутрічніх справ Віталій Захарченко висловив свою офіційну позицію:

«Між нашими відомствами існує досвід спільної співпраці. Зокрема, щодо усунення негативних наслідків діяльності кредитних спілок та стабілізації ситуації на ринку кредитної кооперації. Також, спільно з Нацкомфінпослуг, ми займались законопроектом щодо заборони функціонування на території України «фінансових пірамід», та інших сумнівних фінансових схем, що можуть призвести до привласнення коштів громадян. За результатами обміну інформацією з Нацкомфінпослуг щодо кредитних установ, яким призупинено або анульовано ліцензію на здійснення діяльності, протягом 2013 року вже відкрито 272 кримінальних провадження і цей показник ще раз підкреслює ефективність взаємодії між державними органими».

Якщо все ж обмінювалися, то чому так неефективно? Співпрацювати Нацкомфінпослуг та МВС повинні за законом. Тому підписання Меморандуму, схоже, носить декларативний характер і більше нагадує піар-хід.

Ми говоримо про регулятивну сторону питання. Годі роз'яснювати, що кредитна установа повинна мати документацію, що надає їй дозвіл повноцінно функціонувати. Коли виникає нагальна потреба отримати кредит, люди, як правило, кидаються в крайнощі й стукають у перші-ліпші двері. Які ліцензії мають бути в банків та спілок, аби здійснювати кредитування та залучення депозитів, та й що собою являє кредитна спілка?

Юрист компанії «Тарасов и партнеры» Павло Кириченко:

«Кредитування та залучення депозитів здійснюється на підставі:

«Кредитування та залучення депозитів здійснюється на підставі:

1) банківської ліцензії, яка видається Національним банком України відповідно до Положення про порядок реєстрації та ліцензування банків, відкриття відокремлених підрозділів, затвердженого постановою Правління Національного банку України 08.09.2011 N306.

2) ліцензії кредитної спілки, яка видається Національною комісією, що здійснює державне регулювання у сфері ринків фінансових послуг відповідно до Ліцензійних умов провадження діяльності кредитних спілок з надання фінансових послуг, затверджених розпорядженням Держфінпослуг від 02.12.03 №146, зареєстрованим в Міністерстві юстиції України 25.12.2003 за №1225/8546.

3) ліцензії іншої кредитної установи, яка видається Національною комісією, що здійснює державне регулювання у сфері ринків фінансових послуг відповідно до Ліцензійних умов провадження діяльності з надання фінансових кредитів за рахунок залучених коштів кредитними установами, затверджені розпорядженням Держфінпослуг від 18.10.2005 №4802.

Відповідно до ст.1 Закону України «Про кредитні спілки», кредитна спілка - це неприбуткова організація, заснована фізичними особами, професійними спілками, їх об'єднаннями на кооперативних засадах з метою задоволення потреб її членів у взаємному кредитуванні та наданні фінансових послуг за рахунок об'єднаних грошових внесків членів кредитної спілки. Отже, у кредитних спілках кредитування здійснюється за рахунок коштів фізичних осіб, які є членами спілки. Що стосується банків та інших кредитних установ, то кредитування може здійснюватися за рахунок коштів фізичних та юридичних осіб».

Наступне, на чому варто зробити акцент, здоровий глузд. Навіть у разі невпевненості у легальності організації, або ж навіть за відсутності будь-яких сумнівів, наш економічний експерт переконує співвіднести запропоновані умови та реальність.

.jpg) Ігор Музичко, експерт-економіст:

Ігор Музичко, експерт-економіст:

«По-перше, незалежно від того легальна організація, чи ні, варто пам'ятати наступний економічний постулат: чим вища депозитна ставка, тим у ризикованішому проекті реалізуватимуться гроші. Бо як же інакше отримати більший прибуток, використовуючи ту ж саму залучену суму... По-друге, якщо говорити про кредитування, то кредитування купівлі роздрібного товару у розстрочку цілком реальне, і йому можна довіряти. Як правило, цим займаються такі банки як «Дельта» або ж «Приват», а в них вже є великий досвід в цій сфері. По-третє, слід розуміти, що не завжди в ситуації, коли терміново потрібні гроші, людина може звернутися в банк. Вже минув той час, коли кредити видавалися тільки під заставу майна та з довірою до чесного слова клієнта. Тепер у вас обов'язково попросять довідку, що засвідчить ваш стабільний дохід. Тому частіше в скрутний момент людина звертається до кредитних спілок, адже там отримати бажані гроші значно простіше й швидше. Та є один момент. Діяльність кредитних спілок та ломбардів контролюється значно менше, а проекти, з якими вони співпрацюють, куди ризикованіші. Ви закладаєте машину, отримуєте за неї половину вартості, по закінченню терміну кредитування намагаєтеся повернути, і тут розпочинаються проблеми. Я чимало знаю й про інші цікаві випадки, про так звані «фінансові спілки взаємодопомоги». Вони є в Києві й Харкові, зараз трапляються навіть на Західній Україні. Кілька осіб утворює спілку, роблячи перші внески. Зазвичай, це якісь невеликі суми з кожного. Коли назбируються більш-менш пристойні гроші, першому із учасників купується необхідна йому річ. Потім через деякий час другому, третьому і т.д. Вони намагаються долучати все більше й більше людей, пропонуючи золоті гори. Мовляв, внесіть такі-то кошти, почекайте чергу, і буде вам машина. Але насправді виходить так, що гроші люди вносять, а машину так і не отримують».

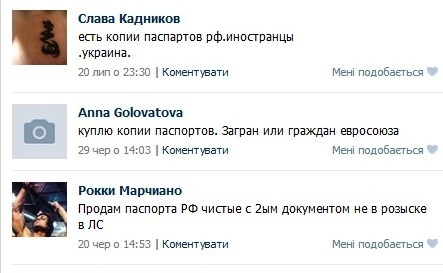

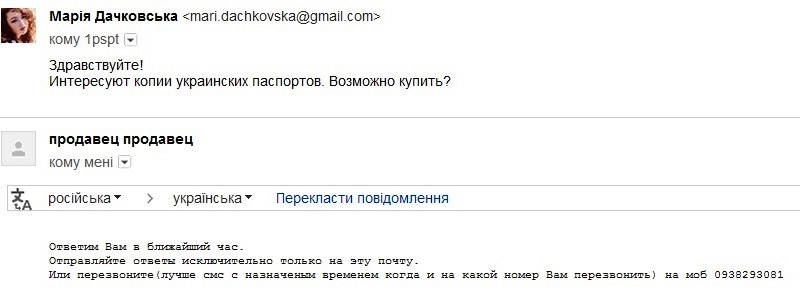

Тим часом в мережі почали з'являтися крикливі оголошення на кшталт: «Пропоную скани паспорів та кодів», «Продам копии паспортов граждан РФ и Украины» та ін.

Ми навіть вирішили перевірити й написали за адресою, вказаною на одному з сайтів. Нам відповіли миттєво.

Тож, якщо Ви надсилали на сайт-двійник свої персональні дані, - готуйтеся до того, що до вас прийдуть з реального банку по не менш реальний кредитний борг.