Рынок интернет-рекламы настроен оптимистично (обновлено)

ИнАУ начинает подводить итоги первого полугодия на интернет-рекламном рынке.

Потери интернет-аудитории, связанные с оккупацией Крыма и ведением боевых действий на юго-востоке Украины, сократили число потребителей рекламы минимум на 16,7% (по оценке генерального директора Factum Group Ukraine Ивана Дубинского).

Не следует игнорировать и тот факт, что по данным Государственной службы статистики, и в относительно благополучной части страны размеры средней заработной платы в 2014-м году сократились на 5,4% (в Киеве на 5,5%).

Представители рекламных агентств не теряют оптимизма, но отмечают, что их клиенты просят ограничивать показы в проблемных регионах.

Комитет ИнАУ по вопросам интернет-рекламы выполнил 1-й этап исследования рынка медийной интернет-рекламы по итогам 1-го полугодия 2014 г. Предметом исследования стал объем денежных средств, направляемый рекламодателями на сегменты медийной интернет-рекламы, ориентированной на украинскую интернет-аудиторию. (Детальнее о методике исследования можно прочитать здесь).

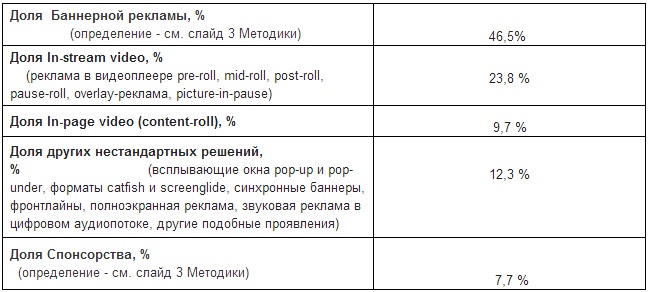

По итогам 1-го этапа исследований были определены доли отдельных сегментов рынка медийной интернет-рекламы:

4 августа завершится 2-й этап исследований. По его итогам будет определен объем рынка медийной интернет-рекламы Украины за 1-е полугодие 2014 (в денежном исчислении), доля прямых продаж на этом рынке, а также объем рынка Digital-сервисов.

Впрочем, эксперты уже сделали свои выводы.

Вероника Логвиновская, Buying Director AdPro|Isоbar:

- На данный момент ситуация на рынке медийной рекламы достаточно сложная. С начала года наблюдается тенденция сокращения активности рекламодателей. Это естественная реакция на нестабильное экономическое и политическое положение в стране. Данная тенденция привела к сокращению бюджетов медийной рекламы на 10%-15% в сравнении с аналогичным периодом 2013 года. Ситуация на Востоке Украины влияет в большей степени на региональные кампании клиентов. Рекламодатели делятся на два лагеря. Одни перераспределяют бюджеты на другие регионы, вторые - заморозили активности на Востоке. Также достаточно сложно оценить потребление Интернета в Донецкой и Луганской областях. Из-за военных действий ни одно исследование не может предоставить точные цифры, сколько реальных интернет-пользователей на данный момент в этих регионах, и в каких сегментах уменьшился объем продаж. В большинстве случаев агентства не рекомендуют размещение рекламы на Донецкую и Луганскую области в ближайшие месяцы.

- На данный момент ситуация на рынке медийной рекламы достаточно сложная. С начала года наблюдается тенденция сокращения активности рекламодателей. Это естественная реакция на нестабильное экономическое и политическое положение в стране. Данная тенденция привела к сокращению бюджетов медийной рекламы на 10%-15% в сравнении с аналогичным периодом 2013 года. Ситуация на Востоке Украины влияет в большей степени на региональные кампании клиентов. Рекламодатели делятся на два лагеря. Одни перераспределяют бюджеты на другие регионы, вторые - заморозили активности на Востоке. Также достаточно сложно оценить потребление Интернета в Донецкой и Луганской областях. Из-за военных действий ни одно исследование не может предоставить точные цифры, сколько реальных интернет-пользователей на данный момент в этих регионах, и в каких сегментах уменьшился объем продаж. В большинстве случаев агентства не рекомендуют размещение рекламы на Донецкую и Луганскую области в ближайшие месяцы.

Алексей Лях, директор рекламного агентства Digital DNA:

- Политическая ситуация, которая на сегодняшний день складывается в Украине, конечно же, плохо влияет на рынок медийной Интернет-рекламы. По рынку просели все категории, и просели сильно. В первую очередь, это конечно банковские услуги, авто, FMCG. Меньше всего просел e-commerce. Самое сильное проседание пришлось на февраль-март месяц, апрель и май немного спасала политика, а также клиенты, которые понемногу начали включать кампании.

- Политическая ситуация, которая на сегодняшний день складывается в Украине, конечно же, плохо влияет на рынок медийной Интернет-рекламы. По рынку просели все категории, и просели сильно. В первую очередь, это конечно банковские услуги, авто, FMCG. Меньше всего просел e-commerce. Самое сильное проседание пришлось на февраль-март месяц, апрель и май немного спасала политика, а также клиенты, которые понемногу начали включать кампании.

Если говорить о DigitalDNA, то мы почувствовали сильный спад по активности клиентов в феврале-марте, но сильно не просели, так как основная часть наших клиентов это сервисы и e-commerce, которые продолжали активно размещаться. Делая паузы и ограничения на новостные ресурсы, мы старались максимально ограничить бренды клиентов от политических новостей, и размещаться только в развлекательном контенте. Что еще характерно, клиенты в январе-марте просили ограничить показы на Крым, а сейчас просят исключать Восток Украины. Также в нашем «клиентском портфеле» есть рекламодатели из автомобильного, банковского и FMCG сегментов, которые сейчас активно планируют кампании на лето, некоторые уже запустились.

Коммерческий директор First Internet Sales House Анатолий Попович:

- Больше всего объем продаж уменьшился в медийной баннерной рекламе. Это наши наблюдения в продажах нашего сейлз-хауса, мониторинг размещаемой рекламы с начала года, обсуждения с коллегами по рынку в приватной беседе. Наблюдается общая тенденция падения медийной баннерной рекламы, по нашим ощущениям, минимум на 15%. По First Internet Sales House события на Востоке существенно не отобразились. По планам, составленным еще в начале года, провалов нет. В контексте сегодняшних политических событий прогнозировать что-то очень сложно, но еще недавно все говорили о росте бюджетов с августа - сентября.

- Больше всего объем продаж уменьшился в медийной баннерной рекламе. Это наши наблюдения в продажах нашего сейлз-хауса, мониторинг размещаемой рекламы с начала года, обсуждения с коллегами по рынку в приватной беседе. Наблюдается общая тенденция падения медийной баннерной рекламы, по нашим ощущениям, минимум на 15%. По First Internet Sales House события на Востоке существенно не отобразились. По планам, составленным еще в начале года, провалов нет. В контексте сегодняшних политических событий прогнозировать что-то очень сложно, но еще недавно все говорили о росте бюджетов с августа - сентября.

Начальник отдела продаж медийной рекламы Allegro Group Дмитрий Снигир:

- Рынок медийной рекламы не упал, но в тоже время и не наблюдается прогнозированный рост. Нельзя сказать, что пострадали те или иные категории в силу событий в Крыму и на Востоке. Рынок сбыта в целом уменьшился равномерно – пострадали все, а не только отдельные его игроки.

И вот оглашены итоги исследования рынка интернет-рекламы ИнАУ за первое полугодие 2014:

В этот раз исследование выполнялось на основе уточненных определений, опубликованных Комитетом в виде Глоссария сферы интернет-рекламы. Новым в исследовании является также определение не только объема рынка медийной интернет-рекламы, но и долей его сегментов.

По данным исследования, объем рынка медийной интернет-рекламы Украины в 1-м полугодии 2014 г достиг 375 млн грн, что более чем на 7% превышает показатель за аналогичный период 2013 г. Доля прямых продаж на этом рынке составила 40,4%.

Доли сегментов медийной интернет-рекламы распределились так:

- Баннерная реклама – 46,5%

- In-stream video (реклама в видеоплеере pre-roll, mid-roll, post-roll, pause-roll, overlay-реклама, picture-in-pause) – 23,8 %

- In-page video (content-roll) – 9,7 %

- Другие нестандартные решения, (всплывающие окна pop-up и pop-under, форматы catfish и screenglide, синхронные баннеры, фронтлайны, полноэкранная реклама, звуковая реклама в цифровом аудиопотоке, другие подобные проявления) – 12,3 %

- Спонсорство – 7,7 %.

Методика измерения объема медийной интернет-рекламы основана на перекрестном анализе данных анкетирования крупнейших рекламных агентств, сайтов и сейлз-хаусов. Участникам исследования было предложено заполнить специальные анкеты, в которых агентства на анонимной основе должны указать суммы полученных от рекламодателей средств по конкретным сайтам, а сайты – представить долю в своих оборотах группы агентств, предоставивших анкету. Сейлз-хаусы и Сети дополнительно предоставили информацию, позволяющую компенсировать дублирование данных.