Как изменился рынок медийной интернет-рекламы за 5 лет

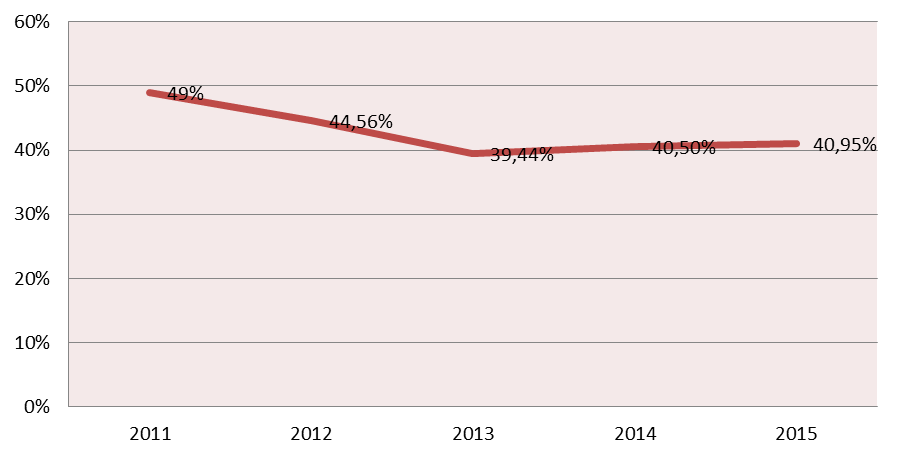

В первом полугодии 2016 года Комитет Интернет Ассоциации Украины по вопросам интернет-рекламы оценил объем рынка медийной интернет-рекламы в 580 млн грн, что на 21,5% превышает аналогичный показатель в 2015 году. Доля прямых продаж составила 37%.

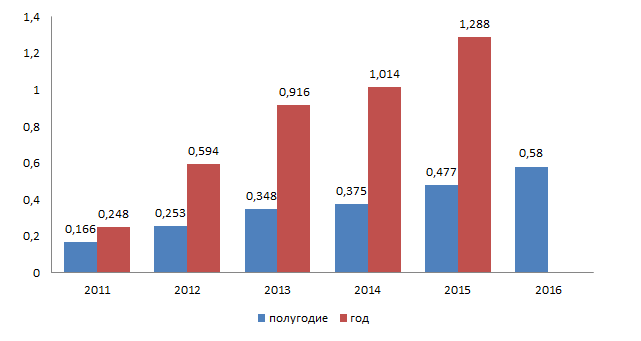

Сравнение этих данных с результатами предыдущих измерений свидетельствует о том, что рынок продолжает активный рост: в гривневом измерении примерно на 25% в год. Если в 1 полугодии 2011 года объем рынка медийной интернет-рекламы составлял 166 млн грн, то сейчас в первом полугодии - 580 млн грн.

Общий объем рынка медийной интернет-рекламы, млрд грн

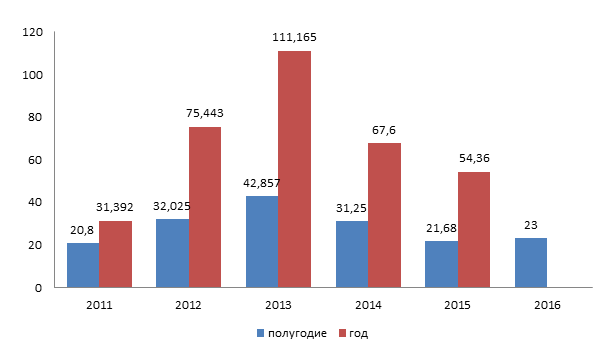

В пересчете по средневзвешенному официальному курсу доллара объем рынка в течение этого периода увелился на 13%.

Напомним, что в 2011 году курс американской валюты по НБУ составлял 7.98 грн за один доллар. Таким образом, в долларовом эквиваленте, объем рынка в первой половине 2011 года составлял 20 млн 700 тыс дол. На сегодня курс по НБУ составляет 24.75 грн за долл, следовательно объем рынка медийной-рекламы составляет 23 млн 400 тыс дол.

Общий объем рынка медийной интернет-рекламы, млн долл

Курс доллара по данным НБУ - 2011 год: USD – 7,9 грн, 2012 год: USD – 7,9 грн, 08.2013 год USD – 8,12 грн, 12.2013 год USD – 8,24 грн, 08.2014 год USD – 12.00 грн, 12.2014 год USD – 15.00 грн, 08.2015 год USD – 22.00 грн, 12.2015 год USD – 23,7 грн, 08.2016 год USD – 24,7 грн.

В целом затраты рекламодателей на медийную интернет-рекламу в Уанете с 2011 по 1 половину 2016 года составили 4,64 млрд грн.

Доля прямых продаж, %

Опрошенные InternetUA спикеры акцентируют, что 2013 год можно назвать одним из успешных с точки зрения оборота за последние пять лет.

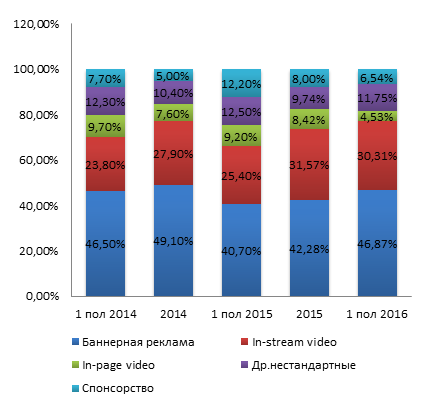

Динамика сегментов интернет-рекламы

Согласно исследованию, наибольший рост среди сегментов медийной интернет-рекламы в первой половине 2016 года по сравнению с аналогичным периодом 2015 года, показала баннерная реклама, доля которой увеличилась на 6,1% - до 46,87% в общем объеме медийки. После резкого спада в 1 половине 2015 года, баннерная реклама практически достигла уровня 1 половины 2014 года.

Также рост показало in-stream видео. Его доля увеличилась на почти на 5% и составила 30,31%.

При этом резкое падение произошло доли in-page видео с 9,20% до 4,53%, что играет на руку пользывателю. Ведь сложно найти человека, которому нравилось при открытие страницы внезапное появление ролика, да и еще и с неслабым звуком.

Доли сегментов рынка медийной интернет-рекламы, %

Тенденции и прогнозы

Большинство опрошенных InternetUA спикеров отмечают, что с 2011 года рынок медийной интернет-рекламы изменился колоссально. Во-первых, он стал намного прозрачнее. Во-вторых, появились новые технологии измерения эффективности интернет-рекламы. В-третьих, изменились методы распределения рекламных бюджетов. И в-четвертых, рынок продолжает расти даже несмотря на падения курсы гривны.

Алексей Лях, совладелец newage., член ИнАУ:

Алексей Лях, совладелец newage., член ИнАУ:

- Если в 2011 году рынок интернет-рекламы имел не более 5% от медийных бюджетов, пенетрация пользователей составляла до 40%, а активных пользователей было совсем мало, то сейчас картина кардинально изменилась. Интернет стал медиа номер 2 на рынке по бюджетам, а в скором времени вообще станет лидером.

Интернет берет самое лучшее, что есть в других медиа и развивает это по своему, будь то таргетинг, форматы, аналитика. Уже который год мы видим полный солд-аут видео-формата, развитие RTB и programmatic.

Настя Байдаченко, CEO AdPro:

Настя Байдаченко, CEO AdPro:

- С 2011 рынок медийной рекламы изменился колоссально. Он стал понятнее и полнее. Если в 2011 году ВРК выделяло только категорию интернет-медиа, подразумевая, прежде всего, баннерную рекламу, то в 2016 году оценка рынка полностью была приведена в соответствие со стандартами IAB. В 2012 году удалось экспертно оценить долю поисковой рекламы. Рынок стал прозрачнее и уверенно движется в сторону большей эффективности: таргетинги становятся сложнее, клиенты требуют и получают СРА, развивается инструментарий оценки качества планирования онлайн-видео, начинают работать зачатки RTB, запущен Double Click Bid Manager в Украине.

В тоже время, все еще есть зоны для развития: из-за отсутствия единого измерителя площадки оценивают и управляют своим инвентарем по-разному, агентство не всегда получает то, что букировало с точки зрения социально-демографических таргетингов. Также часто нарушается понедельный план набора медиавеса, что затрудняет достижение запланированных результатов и управление кросс-медийными кампаниями, управление параметрами "охват", "частота" часто имеет нюансы в зависимости от ad-serving системы.

Игорь Потиевский, директор стратегического интернет агентства MediaHead:

Игорь Потиевский, директор стратегического интернет агентства MediaHead:

- Благодаря новым технологиям и софтам, изменились подходы в стратегическом планировании клиентских кампаний. Клиенты стали больше понимать, чего они хотят достичь и при помощи каких каналов это можно сделать. Естественно, есть много недостатков, но работа над их устранением ведется постоянно. Какие тенденции можно выделить? Развитие медийного образования: появилось большое количество локальных курсов, к тому же, довольно качественных. Мы все ближе приближаемся к рабочей системе украинских дата-центров.

- Какой год был самым успешным?

Алексей Лях: Каждый последующий год для Интернета успешней предыдущего. Если говорить об оценке рынка на мировой платформе (в валюте), то, конечно, 2013 год пока был самым успешным для Украины (на сегодняшний день). В целом, главное, что в гривне рынок не упал и продолжил рост, при том, что по другим медиа мы наблюдали стагнацию или даже падение.

Настя Байдаченко: С точки зрения оборота, 2013 год можно назвать одним из успешных. В тоже время 2015 год стал успешным с точки зрения появления новых инструментов, подходов, прорыва в аналитике и исследованиях (видео, мобайл), а также recovery рынка после спада в 2014 году.

Игорь Потиевский: Постоянное влияние инноваций и геополитической ситуации позволяли по новому посмотреть на рынок, на работу клиентов, компании. Поэтому каждый год приносил ряд достижений, что развивало команду.

- Как изменились сами площадки? На что сегодня ориентируется заказчик?

Алексей Лях: За последние несколько лет они кардинально изменили схемы монетизации. Если ранее основную часть своих доходов площадки получали от агентств и крупных прямых клиентов, то сейчас большая доля прибыли для многих площадок - автоматизированные системы продажи рекламы. При этом СРМ и количество выкупаемого трафика выше.

Рынок становится более прозрачным, чему способствуют сами клиенты. За последние несколько лет сильно усилились команды клиента в плане digital-экспертизы. И первое, и второе положительно способствует росту медийных активностей.

Настя Байдаченко: С 2011-го площадки сменили фокус с максимизации трафика любой ценой на качество трафика. Онлайн с мировыми трендами площадки начали использовать аукционы и RTB. Также площадки рационально сокращают количество и многообразие форматов, стараются нарастить видео-инвентарь.

Игорь Потиевский: Несмотря на то, что на сегодня качество контента улучшается, количество качественных локальных площадок уменьшается. Заказчик же ориентируется на контент, поэтому он готов доплачивать за качество. Конечно, не всегда, но в целом такой тренд есть.

- Рекламодатели каких отраслей наиболее активны? Какие категории могут вырасти в будущем?

Алексей Лях: На сегодня продолжают расти e-commerce проекты. Занимают большую долю и FMCG. Наиболее активные среди отраслей алкогольные и автомобильные бренды. Кроме того, начинают расти медицина и банки, которые продолжат увеличиваться в объемах ближайшие несколько лет.

Настя Байдаченко: C 2011 года мобильные операторы (традиционные лидеры в интернет-рекламе) ослабили свои позиции. С 2011 года отмечается рост интереса больших международных компаний к интернету как медиа, что привело уже в 2013 году к росту в категории онлайн-видео, которое уверенно оккупировали международные FMCG. Запрос на видео-трафик усилится до конца 2016 - 2017 года, чему будет способствовать дефицит ТВ-инвентаря осенью 2016-го.

Игорь Потиевский: Cейчас наблюдается тенденция по наращиванию оборотов клиентов во всех отраслях, которые имеют законодательное разрешение. Но e-соmmerce и FMCG на данный момент остаются самыми активными. В дальнейшем каких-либо критических изменений по росту категорий не будет.

- Что ждет медийную интернет-рекламу в ближайшей будущем?

Алексей Лях: По принципу продажи digital-рекламы будут продаваться остальные медиа-каналы.

Настя Байдаченко: В дальнейшем нас ждут клиентские запросы на большую эффективность, включая управление охватом-частотой. Также будет актуален запрос на синхронизацию/оптимизацию построения охвата в кросс-медийных кампаниях, особенно ТВ+Интернет, качественный контроль недельных весов и управление инвентарем. И, конечно же, будет развиваться RTB.

Игорь Потиевский: В ближайшей перспективе нас ожидает тотальное упрощение в стратегическом и тактическом планировании. Конечно, будут операционисты, которые обработают ваш заказ, но работа будет построена «на три клика». Останутся основные игроки - Google, Facebook и несколько сейлз-хаусов, которые агрегируют в себе остатки локальных и российских ресурсов в одной системе управления рекламой. Агентства будут исполнять роль консультантов/стратегов.

Что ж, как видим, отрасль продолжает восстанавливаться после кризиса, возможности для дальнейшего роста и развития есть. В ближайшем будущем его драйверами станет RTB, а онлайн-видеореклама продолжит отвоевывать свою долю рынка.