IPO українських IT-компаній - справа перспективна

Протягом останніх 10 років серед інвесторів з'явилася тенденція вкладати кошти в акції інтернет-компаній, наприклад, Google, Apple чи Microsoft, оскільки їх стрімкий розвиток та всесвітній ажіотаж навколо ІТ дозволяють гарантовано розраховувати на високі дивіденди. У полюванні за прибутком інвестори виходять на NASDAQ та LSE, де здійснюються найгучніші угоди. За останні 7 років все більше компаній проявляють бажання здійснити IPO у США, як це зробили Yandex та Facebook.

Починаючи з 2005 року компанія Luxoft надає послуги у розробці програмного забезпечення для провідних компаній з офісів у Києві, Одесі та Дніпропетровську. 2600 фахівців ІТ-компанії працюють в Україні (майже половина всього персоналу Luxoft) й обслуговують понад 40 клієнтів.

У червні 2013 Luxoft провела IPO на Нью-Йоркській фондовій біржі, отримавши $ 17 за акцію. Половину акцій продав найбільший акціонер Luxoft – IBS Group Holding. Інвестори оцінили пакет в $ 69,6 млн.

Віце-президент Luxoft з зовнішніх комунікацій Аліна Плайя під час бесіди з InternetUA поділилася досвідом проведення успішного IPO.

- У ЗМІ повідомляли, що реалізація первинного розміщення акцій кілька разів відкладалася…

Будь-яка компанія, обираючи момент проведення IPO, оцінює багато факторів: це і ринкові умови, і настрої по відношенню до конкретного бізнес-сегменту (у даному випадку - ІТ-компанії та розробка програмного забезпечення), внутрішня динаміка, можливість використання доходів і т.п. Ми ніколи не подавали заявку на IPO до 2013 року та й здійснили цей процес без усяких затримок чи зволікань.

- Процес підготовки IPO включає в себе кілька етапів. Як здійснювався перехід Luxoft у "публічний режим"?

Підготовка до IPO - багатогранний процес, що займає кілька років. Він включає мобілізацію та адаптацію внутрішніх ресурсів, аналіз ринку та вивчення вимог інвесторів, практики, а також визначення конкретної групи інвесторів для компанії. Завдяки попередньому орієнтуванню на традиції Заходу багато аспектів корпоративного управління та прозорого режиму (що є дуже важливим для інвесторів сьогодні) не треба було налагоджувати - вони й так були присутніми. Так як у нас є материнська компанія, що представлена на Франкфуртській біржі (Luxoft був заснований у 2000 році як дочірня компанія IBS, що входить у IBS Group Holding), наші фінансові звіти були представлені на основі GAAP та перевірялися однією із аудиторських компаній «Великої Четвірки» E&Y (поряд з Deloitte, KPMG та PricewaterhouseCoopers) впродовж багатьох років. Також ми брали участь в численних роуд-шоу впродовж кількох років, оскільки багато інвесторів із США та Європи бажали зустрітися з нашою управлінською командою і відстежували наш розвиток. Таким чином, на шляху до IPO ми вже мали напрацьовану базу, а тому були на вустах в інвесторів з 2010-2011 років. Надзвичайно сильна внутрішня команда опікувалася процесом на кожному етапі шляху, своєчасно забезпечувала належний потік інформації й відстежувала зацікавленість суспільства. Ми організували декілька робочих потоків паралельно між внутрішніми командами (відповідальними за бухгалтерський облік, правові аспекти, бізнес-огляд, HR) та зовнішніми. Кожен банк мав на собі хоча б одну функцію під час підготовки проспекту емісії акцій, презентації та проведення фактичної стадії маркетингу.

- Що в підготовці IPO викликало найбільші складнощі?

Кількість зусиль та процес координації різних потоків робіт під час співпраці крізь часові пояси та географічні регіони. Справа в тому, що обсяг роботи міг бути величезним, а терміни - стислими. Ми пильнували, щоб ключові члени управління були відгороджені від виконання дріб'язкових моментів, з якими могли впоратися інші працівники, знайомі з вимогами SEC (The United States Securities and Exchange Commission - Комісія з цінних паперів та фондових ринків) та з процесом IPO загалом.

Керівники ж залучалися тільки в критичних моментах, у яких були незамінними, оскільки справою першої важливості було втримання фокусу на розвиткові бізнесу, обслуговуючи наших клієнтів без збоїв. Зрештою, саме це дозволило надати новим публічним інвесторам потужні операційні показники.

- Чи задоволені ви кінцевою ціною продажу акції в 17$? Чи отримає Luxoft дохід в разі продажу акцій інвесторами?

Так, задоволені. Якщо ж інвестор вирішить продати комусь свої акції, ми не отримаємо від цього дохід.

- Як повідомлялося в ЗМІ, після IPO виплата дивідендів була відкладена. Коли Luxoft планує її здійснити?

Компанія виплатила усі дивіденди у встановлені терміни.

- Розкажіть, будь ласка, як вирішувалося питання вибору організаторів (андеррайтера, радника, брокера).

Ми провели співбесіди з нашими андеррайтерами та їх працівниками. Оцінили науково-дослідний потенціал кожного кандидата, капітал, наявність відділів продажу та ін. Врешті-решт, відібрали банки, що найповніше задовольняли наші вимоги, аби досягти найбільш налагодженої взаємодії. Ми віримо, що результат виправдав зусилля.

Андеррайтери: USB Investmen Bank, VTB Capital, Credite Suisse, Cowen and Company, J. P. Morgan.

- Скільки комісійних було виплачено організаторам розміщення? І яка мінімальна сума необхідна компанії, аби здійснити первинне розміщення акцій?

Витрати, необхідні для проведення IPO, безумовно становлять значно більше $ 1 млн.

Концесійний платіж виплачується банкам (7% від залученого капіталу), збори подачі на NYSE, юридичні та аудиторські виплати. Як мінімум, існує одноразовий реєстраційний збір у $ 125 000, а потім щорічні збори, що визначаються кількістю випущених акцій. Знижки та комісійні, сплачені нами - $ 2 434 782. А загальна сума витрат, сплачених без комісійних, становить близько $ 1,5 млн.

Інші витрати ми не розкриваємо в жодних джерелах. Тим не менше, для тих, хто готується до IPO, хочемо зауважити, що добре дасться в копійчину роуд-шоу, а також збори SEC (якщо заявка на IPO подана в США), кліринг та ін.

- Який же прибуток принесло IPO компанії Luxoft?

- Який же прибуток принесло IPO компанії Luxoft?

Чисті надходження до нас від первинного розміщення акцій з вирахуванням комісій складають $ 30 800 000 .

- Чому було обрано саме NYSE Euronext? Велика кількість ІТ-компаній обирають NASDAQ, наприклад. Назвіть кілька основних факторів, що відіграли вирішальну роль.

Багато компаній вибирають NASDAQ, але і багато компаній обирають NYSE. Обидві - першокласні світові біржі, з базою провідних технологій, професіоналів та ресурсів. Одна з причин, чому ми вибрали NYSE - бажання торгувати на одній біржі з багатьма нашими основними клієнтами. Це компанії з рейтингу Fortune Global 500.

- У чому полягає секрет успішного IPO?

Підготуватися слід заздалегідь - за кілька місяців, а ліпше років - до того моменту, коли надумаєте зателефонувати першому потенційному членові синдикату. Отже, найважливіше у процесі підготовки успішного IPO:

1. Операції. Переконайтеся, що всі процеси, управління, процедури, системи перебувають у чудовому оперативному порядку. Як тільки розпочато процес, інформація має бути доставленою швидко, потрібні люди - завжди доступними, резервне копіювання матеріалів - забезпечене своєчасно.

2. Потужний менеджмент, який вселяє впевненість і довіру. Хороші цифри говорять самі за себе, АЛЕ здебільшого інвестори вкладають гроші туди, куди їм підказує "шосте чуття". Якщо їх не підкуповує менеджмент та цілісність, то не існує такої таблиці, що зможе переконати їх інвестувати.

3. Спілкуватися, спілкуватися. Виявити потенційних інвесторів слід якомога раніше. Якщо у вас є інформація, якою можна зацікавити - вони обов'язково зустрінуться з вами! Ринок завжди спраглий до подібної інформації, історій. Найкраще - зустрічатися під час роуд-шоу з гостями, мов зі старими друзями.

4. Керування. НІКОЛИ не втрачайте контроль над процесом IPO від початкового планування і його реалізації аж до ціноутворення. Це ваше IPO, і воно відбудеться лише один раз, тому ви повинні нести відповідальність і приймати правильні рішення.

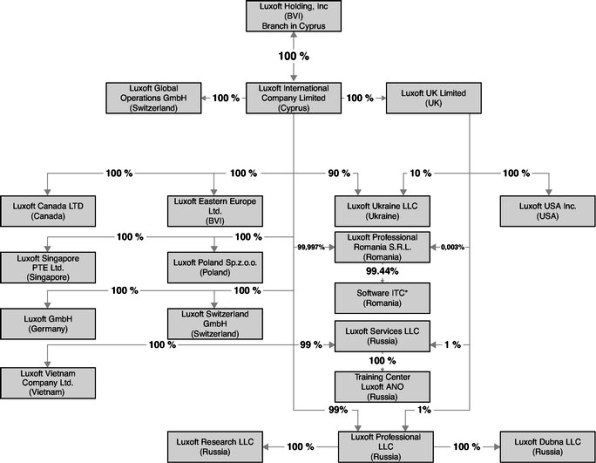

Корпоративна структура Luxoft

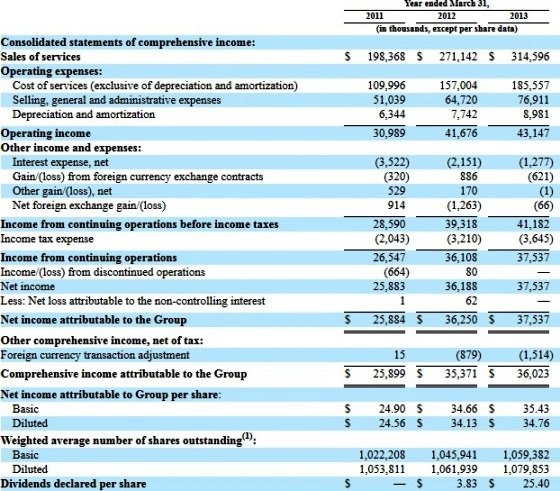

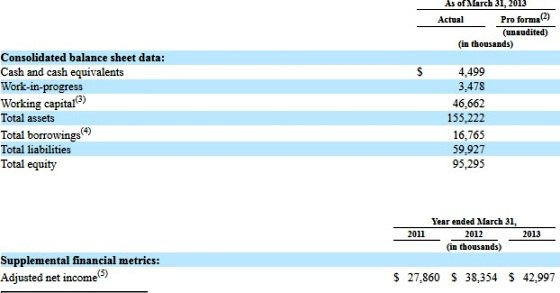

Консолідована фінансова інформація

Що треба мати на увазі

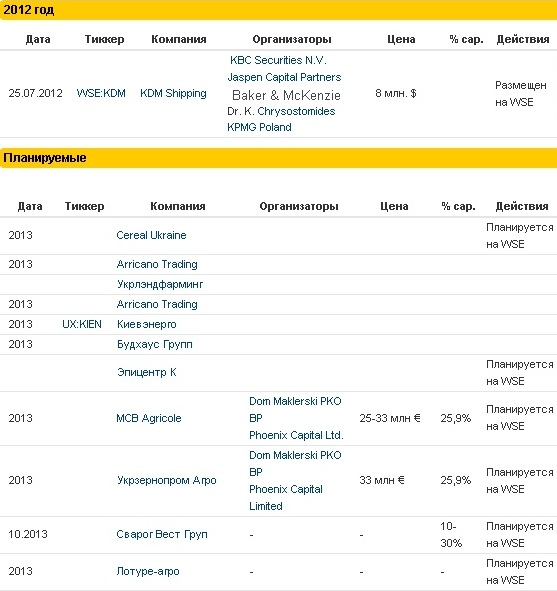

Водночас об’єм IPO українських IT компаній на міжнародних біржах у 2011 році склав 40-80 мільйонів доларів. Це пояснювалося виходом на IPO тільки невеликих та невідомих широкому загалу фірм. Аналітики прогнозували, що особливо вдалим стане 2012 рік. Очікуваний об’єм становив аж 4 мільярди доларів. Тим не менш, в першій половині 2012 року не було здійснено жодного IPO української компанії, і хоча в другій половині на це відважилася KDM Shipping, об'єм залученого капіталу був мізерним. Компанія прославилася найгіршим результатом IPO в історії українських підприємств: замість очікуваних 36 мільйонів доларів, отримала 7,4 на Варшавській біржі. Відтепер у Польщі закликають бути обережними, інвестуючи в українські активи.

Однак і до цього періоду ситуація не надто тішила: за 2005-2010 рр. з 12 українських компаній, які здійснили свій перший публічний продаж акцій, прибутки інвесторам принесли лише 5. Але чому підприємства так прагнуть уперше розмістити свої акції на біржі?

Список компаній, що планують реалізувати IPO у 2013-2014 рр.:

IPO варто проводити компаніям, які твердо стоять на ногах, оскільки підготовка до нього та саме розміщення акцій на біржі коштують немаленьких затрат, особливо на світових платформах. Якщо говорити конкретну суму, то експерти стверджують, що вона починається від 1 мільйона доларів. Українські емітенти акцій, залежно від масштабності своєї компанії, найчастіше обирають Варшавську (невеликі компанії) або Лондонську (потребує значно більших затрат, однак надає відповідні можливості) біржі. Однак перший бар'єр, що виникає на шляху - оцінка самої компанії. Оскільки Україна сприймається як держава з великими ризиками "за замовчуванням".

Більше того, в Україні немає законодавчо закріплених вимог до корпоративного управління компанією, у той час як інвестори звертають на це увагу, бо мова, в першу чергу, йде про захист їхніх інтересів. Очевидним в процесі підготовки до IPO є аспект підвищення іміджу: робота над брендом та кредитною історією.